Osoby fizyczne, które dokonują transakcji kryptowalutowych, od 2019 r. nie mogą rozliczać się z tego tytułu w ramach źródła przychodów, którym jest pozarolnicza działalność gospodarcza. Wyjątek od tej reguły stanowią m.in. podmioty prowadzące giełdy lub kantory walut wirtualnych, którym w tym artykule nie będziemy poświęcać uwagi.

Powyższe oznacza, że transakcje związane z kryptowalutami są rozliczane prywatnie, czyli poza działalnością gospodarczą.

Rozliczenie z fiskusem odbywa się poprzez złożenie zeznania rocznego PIT-38.

Jeśli jednak obrót kryptowalutami realizowany jest np. przez spółkę z o.o., rozliczenie, siłą rzeczy, następuje w ramach firmy. Wynika to z faktu, że spółka kapitałowa nie ma swojego majątku prywatnego.

Jednakże rozliczenie, co do zasady, nie zostanie dokonane w ramach źródła przychodów dla podstawowej działalności spółki. Oznacza to, że w sytuacji gdy spółka ma prawo stosować stawkę CIT w wysokości 9%, to i tak dochód z transakcji kryptowalutowych będzie opodatkowany według stawki CIT w wysokości 19%. W dalszej części artykułu rozwiniemy ten wątek.

Przejdźmy zatem po kolei do omówienia skutków podatkowych z tytułu transakcji związanych z kryptowalutami na gruncie:

podatku dochodowego od osób fizycznych (dalej: PIT),

podatku dochodowego od osób prawnych (dalej: CIT),

podatku od towarów i usług (dalej: VAT),

podatku od czynności cywilnoprawnych (dalej: PCC).

Jeszcze w tym miejscu nadmienię, że na końcu artykułu omówimy, na przykładzie, zagadnienie rozliczenia transakcji kryptowalutowych, w sytuacji kiedy za zakup usługi lub towaru, zamiast dokonania zapłaty środkami pieniężnymi, wymienia się kryptowalutę.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Rozliczenie kryptowalut na gruncie PIT

Który formularz i w jakim terminie?

Jak zostało wspomniane na wstępie, osoby fizyczne dokonujące transakcji kryptowalutami nie mogą ich rozliczać w ramach źródła przychodów – pozarolnicza działalność gospodarcza. Ustawodawca wyraźnie wskazał, że przychody z odpłatnego zbycia waluty wirtualnej powinny być rozliczane w ramach źródła przychodów – kapitały pieniężne, czyli tego samego co np. przychody ze sprzedaży akcji.

W związku z powyższym, właściwym formularzem do rozliczenia się z podatku dochodowego od osób fizycznych z tytułu transakcji związanych z kryptowalutami jest PIT-38. Zeznanie roczne należy złożyć w terminie od dnia 15 lutego do dnia 30 kwietnia roku następującego po danym roku podatkowym.

Od czego płacimy podatek?

Podatek płacimy od dochodu. Dochodem, co do zasady, jest różnica między przychodami a kosztami. Natomiast, w przypadku rozliczania kryptowalut dochód wyliczamy w nieco bardziej złożony sposób.

Mianowicie, dochodem z odpłatnego zbycia walut wirtualnych jest osiągnięta w roku podatkowym różnica między sumą przychodów uzyskanych z tytułu odpłatnego zbycia walut wirtualnych a kosztami uzyskania przychodów poniesionymi w danym roku, powiększonymi o koszty uzyskania przychodów poniesionymi w latach ubiegłych, które nie zostały potrącone w poprzednich latach.

Zobaczmy na poniższej grafice do czego sprowadza się treść powyższego akapitu. Na jego podstawie można wyprowadzić wzór na dochód z odpłatnego zbycia kryptowalut.

Przytoczony wzór, jak się dokładniej przyjrzymy, jest również naniesiony w części „E” zeznania PIT-38.

Ile wynosi podatek – 19% czy 23%?

Zgodnie z art. 30b ust. 1a ustawy o PIT, od dochodów uzyskanych z odpłatnego zbycia walut wirtualnych podatek dochodowy wynosi 19% uzyskanego dochodu.

Uwaga! Dochody te podlegają opodatkowaniu daniną solidarnościową. Danina ta jest należna fiskusowi od nadwyżki ponad 1 mln zł dochodu, a stawka wynosi 4%.

Pamiętaj, że do tego limitu wliczają się również dochody m.in. z:

umowy o pracę,

działalności gospodarczej opodatkowanej według skali podatkowej lub podatkiem liniowym,

sprzedaży udziałów,

giełdy.

Nasuwa się wniosek, że Twój dochód z tytułu zbycia kryptowalut może zostać opodatkowany (w całości lub w części) według realnej stawki 23%.

Co jest przychodem?

Przychodem jest odpłatne zbycie waluty wirtualnej. Za taką czynność uważa się:

wymianę waluty wirtualnej na prawny środek płatniczy (na walutę fiducjarną np. PLN, EUR, USD),

wymianę waluty wirtualnej na towar,

wymianę waluty wirtualnej na usługę,

wymianę waluty wirtualnej na prawo majątkowe inne niż waluta wirtualna,

uregulowanie innych zobowiązań walutą wirtualną.

Dla przykładu, zamiana kryptowaluty na walutę FIAT (walutę fiducjarną np. PLN, EUR, USD) lub zapłata kryptowalutą np. za kawę lub konsultację wiązać się będzie z powstaniem przychodu.

Co do daty powstania przychodu, jest to data transakcji.

Warto mieć na uwadze, że dochodów ze sprzedaży kryptowalut nie łączy się z innymi dochodami z kapitałów pieniężnych (np. z ze sprzedaży akcji). Z powyższego wynika, że nie można obniżyć dochodu z tytułu sprzedaży kryptowalut o stratę np. z tytułu inwestowania w akcje lub na odwrót.

Podkreślić jeszcze należy, że zamiana jednej kryptowaluty na inną (w tym na stablecoina) jest neutralna podatkowo, czyli w takich okolicznościach przychód nie powstaje.

Co jest kosztem uzyskania przychodów?

Kosztami uzyskania przychodów z tytułu odpłatnego zbycia waluty wirtualnej są udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej oraz koszty związane ze zbyciem waluty wirtualnej.

W praktyce kosztami są:

wydatki poniesione na zakup kryptowalut,

prowizje przy zakupie waluty wirtualnej,

prowizje przy sprzedaży waluty wirtualnej.

Pamiętaj o właściwym udokumentowaniu kosztów. Z dowodów powinno jasno wynikać, że to Ty poniosłeś wydatek. Jeśli nabywasz waluty wirtualne w kantorze, warto abyś zadbał, dla celów podatkowych, o uzyskanie potwierdzenia transakcji z Twoimi danymi.

Co istotne, zamiana kryptowaluty na inną kryptowalutę ani prowizja związana z taką zamianą nie stanowi kosztu uzyskania przychodów.

Kosztem nie mogą być także wydatki związane z finansowaniem zakupu kryptowalut, takie jak odsetki od pożyczek czy kredytów.

Wydatków na szkolenie z inwestowania w kryptowaluty czy wydatków na zakup portfela sprzętowego też nie zaliczysz do kosztów.

I jeszcze ważna informacja dla kopaczy walut wirtualnych. Według organów podatkowych, zakup sprzętu przeznaczonego do kopania kryptowalut czy wydatki związane ze zużyciem energii elektrycznej nie mogą być kosztem.

Rolowanie kosztów zamiast rozliczenia straty

W tej części posłużymy się przykładem tzw. hodlera, czyli inwestora nabywającego i przetrzymującego kryptowaluty.

Nadmienić w tym miejscu należy, że w przypadku rozliczania kryptowalut straty nie rozlicza się. W miejsce straty można „rolować” koszty aż do momentu, kiedy zostanie osiągnięty przychód, co najmniej w wysokości poniesionych kosztów. Warto jeszcze wspomnieć, że nie ma w tym przypadku pięcioletniego ograniczenia.

W zeznaniu rocznym za 2023 r. hodler wykaże osobno koszty poniesione do 2022 r. włącznie (pozycja 36) i w 2023 r. (pozycja 35). Ponadto przeniesie te koszty na następny rok lub następne lata poprzez uwzględnienie ich w pozycji 38.

Zaznaczam, że wykazywanie kosztów we właściwym roku jest bardzo ważne. Niedopełnienie tej formalności może ostatecznie wiązać się ze składaniem deklaracji wraz z czynnym żalem lub z jej korektą. W pewnych okolicznościach może dojść do utraty prawa do uwzględnienia wydatku tytułem zakupu kryptowalut w kosztach uzyskania przychodów. Do tej kwestii jeszcze wrócimy.

Przykład 1

Na rozgrzewkę, przedstawmy przypadek inwestora, który dopiero w 2023 r. rozpoczął swoją przygodę z kryptowalutami i zamierza je przechowywać długoterminowo.

W 2023 r. nabył kryptowaluty za 120 000 zł;

Do końca 2023 r. nie sprzedał walut wirtualnych.

Wypełnienie części E zeznania PIT-38 za 2023 r. będzie wyglądało w następujący sposób.

Przykład 2

Przedstawmy przypadek hodlera, który od lat gramadzi waluty wirtualne.

W latach 2015-2022 nabył kryptowaluty za 130 000 zł;

W 2023 r. nabył kryptowaluty za 120 000 zł;

Do końca 2023 r. nie sprzedał walut wirtualnych.

Wypełnienie części E zeznania PIT-38 za 2023 r. będzie wyglądało w następujący sposób.

Należy zwrócić szczególną uwagę na to, że w sytuacji gdy w kolejnych latach nie zostanie wykonana żadna transakcja, ani zakupu ani sprzedaży, hodler i tak powinien złożyć PIT-38 i w pozycjach 36 oraz 38 wykazać kwotę 250 000 zł.

Innymi słowy, trzymając kryptowaluty, powninniśmy za każdy rok składać PIT-38, nawet w przypadku braku transakcji w danym roku. To nie tylko wzmacnia moc dowodową, ale także ułatwia ewentualne wyjaśnienia w przyszłości i zapewnia, że organ podatkowy będzie wiedział o poniesionych kosztach, nawet po upływie terminu przedawnienia zobowiązania podatkowego.

Przykład 3

Przeanalizujmy teraz przypadek hodlera, który sprzedał część posiadanych kryptowalut.

W latach 2015-2022 nabył kryptowaluty za 130 000 zł;

W 2023 r. nabył kryptowaluty za 120 000 zł;

W 2023 r., oprócz dokonania zakupu, sprzedał waluty wirtualne za 150 000 zł.

Wypełnienie części E zeznania PIT-38 za 2023 r. będzie wyglądało w następujący sposób.

Zauważyć należy, że hodler za 2023 r. nie zapłaci podatku i przeniesie 100 000 zł kosztów na następny rok lub następne lata poprzez uwzględnienie ich w pozycji 38.

Przykład 4

Przeanalizujmy jeszcze przypadek hodlera, który sprzedał część posiadanych kryptowalut, ale za kwotę 300 000 zł.

W latach 2015-2022 nabył kryptowaluty za 130 000 zł;

W 2023 r. nabył kryptowaluty za 120 000 zł;

W 2023 r., oprócz dokonania zakupu, sprzedał waluty wirtualne za 300 000 zł.

Wypełnienie części E i F zeznania PIT-38 za 2023 r. będzie wyglądało w następujący sposób.

Pomijając daninę solidarnościową, którą rozlicza się na osobnym formularzu (DSF-1), i która może się pojawić ze względu na dochody z innych źródeł, o czym już w tym artykule była mowa, podatek wynosi 9 500 zł.

Zakładając, że w kolejnych latach zostaną sprzedane pozostałe kryptowaluty i nie będą kupowane kolejne, w PIT-38 za kolejne lata zostanie wykazany przychód a koszty już nie.

Jak przeliczać kryptowaluty kupowane i sprzedawane w euro na potrzeby PIT-38?

Jeśli kupujesz kryptowaluty za euro i sprzedajesz je również za euro, musisz przeliczyć zarówno przychody, jak i koszty na złotówki, aby poprawnie rozliczyć się w PIT-38. Jak to zrobić?

Zasada przeliczania przychodu:

Kwotę uzyskaną ze sprzedaży kryptowalut w walucie obcej przelicza się na złotówki według średniego kursu NBP z dnia roboczego poprzedzającego dzień sprzedaży.

Zasada przeliczania kosztów:

Koszty zakupu kryptowalut w walucie obcej przelicza się na złotówki według średniego kursu NBP z dnia roboczego poprzedzającego dzień zakupu.

Przykład:

Kupiłeś kryptowaluty 10 marca za 1000 euro. Kurs średni NBP z 9 marca wynosił 4,70. W PIT wpisujesz koszt: 1000 × 4,70 = 4700 zł.

Sprzedałeś kryptowaluty 20 maja za 1200 euro. Kurs średni NBP z 19 maja wynosił 4,60. W PIT wpisujesz przychód: 1200 × 4,60 = 5520 zł.

Nie złożyłem PIT-ów za poprzednie lata – co zrobić?

Jeśli nie złożyłeś PIT-38 za poprzednie lata, a w tym czasie kupowałeś kryptowaluty, masz dwie ścieżki działania – zależnie od tego, czy wcześniej składałeś PIT-38 z innego tytułu (np. sprzedaży papierów wartościowych). Warunkiem jest, aby dany rok podatkowy nie uległ jeszcze przedawnieniu.

Opcja 1: Składasz zaległy PIT-38 z czynnym żalem

Jeżeli za dany rok w ogóle nie składałeś PIT-38, musisz to zrobić teraz. W deklaracji wykazujesz koszty nabycia kryptowalut. Aby uniknąć kary za złożenie zeznania po terminie, do deklaracji dołączasz tzw. czynny żal, czyli zawiadomienie do urzędu skarbowego o popełnieniu czynu zabronionego i jego naprawieniu.

Opcja 2: Korekta już złożonego PIT-38

Jeśli w danym roku składałeś PIT-38 (np. z tytułu sprzedaży papierów wartościowych), wystarczy korekta. W poprawionej deklaracji uwzględniasz koszty nabycia kryptowalut. W tym przypadku nie musisz składać czynnego żalu – urząd traktuje to jako standardową korektę deklaracji.

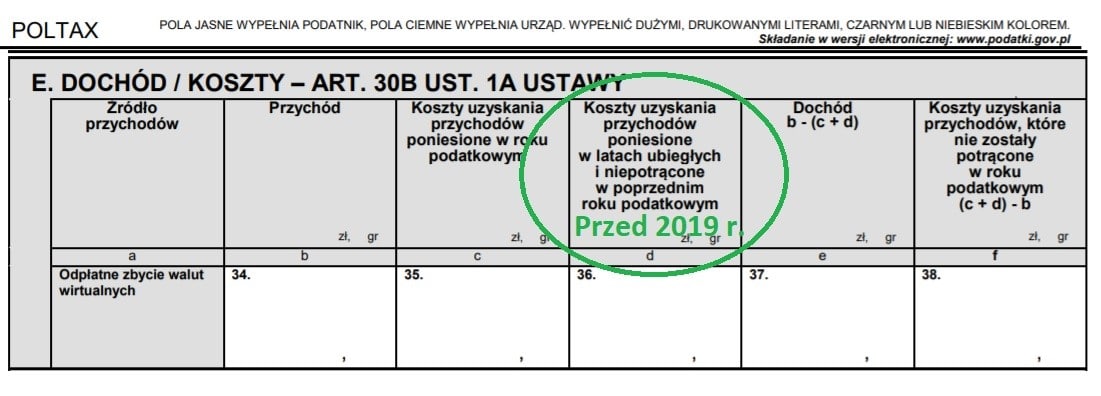

Koszty poniesione przed 2019 r.

Do 2018 r. przychody ze sprzedaży walut wirtualnych były rozliczane w innym źródle przychodów – przychody z praw majątkowych. Koszty zakupu kryptowalut były wykazywane w zeznaniu PIT-36, pod warunkiem osiągnięcia przychodu z tytułu ich sprzedaży.

W przypadku kosztów, w stosunku do których przychody nie zostały osiągnięte przed dniem 1 stycznia 2019 r., inwestorzy mają prawo do uwzględnienia tych wydatków w zeznaniu PIT-38 za 2019 r. Jeśli tego nie zrobili we właściwym terminie, mogą to uczynić poprzez złożenie pierwotnego zeznania lub korekty PIT-38.

Jeśli nie zostanie złożona korekta a pierwotna deklaracja, wskazane jest również złożenie zawiadomienia – czynny żal, żeby uniknąć kar przewidzianych w ustawie – Kodeks karny skarbowy za niezłożenie deklaracji podatkowej w terminie.

W zeznaniu rocznym za 2019 r. miejsce na wykazanie poniesionych i zarazem nieuwzględnionych w poprzednich latach kosztów znajduje się w pozycji 36 (patrz na grafikę poniżej).

W razie niedopełnienia tej formalności, koszty sprzed 2019 r. przepadną.

Optymalizacja podatku od kryptowalut

Najczęściej spotykanymi metodami na legalne obniżenie zobowiązania podatkowego są:

zakup kryptowalut pod koniec roku,

zrealizowanie zysku poprzez zamianę spekulacyjnej kryptowaluty na stabilną (stablecoin), której kurs jest oparty o kurs waluty fiducjarnej.

Pierwsze rozwiązanie polega na uwzględnieniu kwoty wydatku, poczynionego pod koniec roku, tytułem zakupu kryptowalut w kosztach. Skutkuje to obniżeniem dochodu za dany rok, a co za tym idzie, również podatku.

Z drugim rozwiązaniem wiąże się brak powstania przychodu, ponieważ jest to zamiana jednej kryptowaluty na inną.

Należy mieć na uwadze, że oba sposoby wiążą się de facto z odroczeniem zapłaty podatku.

Nie uwzględniam w tych rozważaniach rozliczania dochodów ze zbycia kryptowalut w innych krajach, ponieważ z tym zagadnieniem wiąże się kwestia rezydencji podatkowej i stosowania postanowień umowy o unikaniu podwójnego opodatkowania między danymi państwami, o ile została zawarta.

Trzeba mieć również na uwadze, że w niektórych przypadkach rozliczanie kryptowalut w innej jurysdykcji podatkowej może zostać uznane za agresywną optymalizację podatkową, zwłaszcza jeśli rozliczanie za granicą ma charakter sztuczny.

W razie ewentualnego rozliczania dochodów z kryptowalut w innym państwie i jakichkolwiek wątpliwości w tym zakresie, zalecane jest skonsultowanie się z doradcą podatkowym.

Rozliczenie kryptowalut na gruncie CIT

W przypadku podatników CIT (np. spółka z o.o.), o ile dany podmiot nie prowadzi np. giełdy lub kantoru walut wirtualnych, rozliczenie transakcji związanych z kryptowalutami nie zostanie dokonane w ramach źródła przychodów dla podstawowej działalności spółki, ale w ramach źródła przychodów – przychody z zysków kapitałowych.

Tak jak zostało wspomniane na wstępie, oznacza to, że w sytuacji gdy spółka ma prawo stosować stawkę CIT w wysokości 9%, to i tak dochód z transakcji kryptowalutowych będzie opodatkowany według stawki CIT w wysokości 19%.

Gdybyś chciał dowiedzieć się więcej na temat tego, kto może skorzystać z 9% CIT i jakie są inne wyłączenia, zapraszam Cię do lektury artykułu Uważaj na utratę 9% CIT.

Co istotne, opodatkowanie dochodów ze zbycia kryptowalut, również na gruncie CIT, następuje w terminie złożenia zeznania rocznego, a nie na bieżąco, w formie zaliczek na podatek.

Zeznanie roczne spółki

Jeśli chodzi o termin na złożenie zeznania rocznego w przypadku spółek będących podatnikami CIT, przypada on na koniec trzeciego miesiąca roku następnego. Jeśli rok podatkowy spółki kończy się w grudniu, wtedy termin na złożenie zeznania rocznego:

CIT-8 w przypadku spółek na zwykłym CIT

CIT-8e w przypadku spółek na estońskim CIT

jest do końca marca następnego roku.

Przechodząc do kwestii technicznych, rozliczenie zakupu, przetrzymywania i sprzedaży kryptowalut odbywa się podobnie, jak u podatników PIT. Jednak podatnicy CIT, zamiast wypełniać PIT-38, wypełniają załącznik CIT/WW do zeznania CIT-8.

Jak widzisz, załącznik CIT/WW jest praktycznie kopią części dotyczącej kryptowalut z PIT-38.

Jeśli wyjdzie podatek do zapłaty, nanosi się jego wartość do części „I” zeznania CIT-8.

Co ważne, ten podatek (według stawki 19%) będzie do zapłaty, bez względu na to czy w źródle przychodów „zyski kapitałowe” spółka odnotowała dochód czy stratę. Dochodu z tytułu sprzedaży kryptowalut nie można skompensować ze stratą np. z tytułu inwestowania w akcje lub na odwrót.

Dodatkowo, spółki, które wybrały estoński CIT też opodatkują dochody z kryptowalut na zasadach opisanych powyżej. Nie zastosują w tym zakresie stawek przewidzianych dla podatku estońskiego ani nie skorzystają z możliwości zapłaty CIT z tego tytułu dopiero przy wypłacie dywidendy wspólnikom.

Kryptowaluty a VAT

Na gruncie ustawy o podatku od towarów i usług sprzedaż i wymiana waluty wirtualnej są traktowane jako świadczenie zwolnione przedmiotowo z VAT na podstawie art. 43 ust. 1 pkt 7 ww. ustawy.

Ponadto, Trybunał Sprawiedliwości Unii Europejskiej w wyroku z dnia 22 października 2015 r. w sprawie Hedqvist C-264/14, zajął stanowisko, że prawa, które są traktowane w obrocie podobnie jak pieniądz, powinny być traktowane pod względem podatku VAT tak jak wręczenie samych pieniędzy – co uzasadnia zwolnienie z VAT.

Miej świadomość, że zwolnienie z VAT nie oznacza, że dana czynność pod ustawę o VAT nie podlega. Może mieć to znaczenie chociażby z punktu widzenia limitu dla drobnych podatników. Mowa o rocznym limicie – 200 tys. zł. Ale to jest ewentualnie temat na osobny artykuł.

Kryptowaluty a PCC

Wątpliwości dotyczące opodatkowania kryptowalut podatkiem od czynności cywilnoprawnych zostały definitywnie rozwiane w 2020 r. w ramach tarczy antykryzysowej 2.0.

Do art. 9 ustawy o PCC został dodany ust. 1a, zgodnie z którym zwalnia się od podatku sprzedaż i zamianę walut wirtualnych. Przepis wszedł w życie z dniem 1 lipca 2020 r.

Wymiana kryptowaluty na usługę lub towar

Jak zostało zasygnalizowane na wstępie, omówimy jeszcze zagadnienie wymiany waluty wirtualnej na usługę lub towar.

Posłużymy się przykładem Pani Oli, która nabywa od firmy działającej w ramach spółki z o.o. usługę lub towar i nie dokonuje zapłaty środkami pieniężnymi, ale wymienia walutę wirtualną właśnie na usługę lub towar.

W pierwszym kroku Pani Ola nabyła walutę wirtualną za 1000 zł. Transakcja odbyła się na giełdzie kryptowalut. Jak już wiesz z tego artykułu, Pani Ola, w zeznaniu rocznym PIT-38, wykaże 1000 zł tytułem zakupu waluty wirtualnej.

W drugim kroku Pani Ola nabywa od firmy, która działa w ramach spółki z o.o., jakąś usługę albo towar za kwotę 1500 zł. Jak można wywnioskować, nasza bohaterka zarobiła na swojej inwestycji.

Też już wiesz z tego artykułu, że w przypadku Pani Oli powstaje w tym momencie przychód z tytułu zbycia waluty wirtualnej. Pani Ola w części „E” zeznania rocznego PIT-38 wykaże 500 zł dochodu ze zbycia walut wirtualnych.

Trzeci krok naszych rozważań dotyczy już spółki z o.o.

Sprzedając usługę lub towar, spółka osiąga przychód ze swojej działalności operacyjnej. Jeśli spółka może stosować stawkę CIT w wysokości 9%, to od dochodu z tytułu sprzedaży usługi lub towaru zapłaci 9% CIT.

Podkreślam, że powyższe dotyczy przychodów z działalności operacyjnej, a nie przychodów ze sprzedaży waluty wirtualnej. Przejdźmy zatem do omówienia rozliczenia kryptowalutowego.

Oprócz tego, że spółka sprzedała usługę lub towar, to nabyła od Pani Oli walutę wirtualną o wartości 1500 zł. Kwotę tej transakcji spółka wykaże, jako koszt uzyskania przychodów, w załączniku CIT/WW, który dołączy do zeznania CIT-8.

W czwartym kroku spółka sprzedaje walutę wirtualną na giełdzie kryptowalut za kwotę 2000 zł. Jak wynika z naszego przykładu, spółka też zarobiła na inwestycji w kryptowaluty.

Przechodząc do aspektów podatkowych, spółka wykaże dochód z tytułu zbycia waluty wirtualnej, tak jak Pani Ola – w wysokości 500 zł. Dokona tego w załączniku CIT/WW oraz w części „I” zeznania CIT-8. Dochód ten będzie opodatkowany według stawki 19%.

Przypominam, tych dochodów spółka nie łączy z innymi dochodami. Idąc dalej, spółka nie skompensuje dochodu z tytułu sprzedaży kryptowalut ze stratą np. z tytułu inwestowania w akcje.

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

W minionym roku 98% kontroli podatkowych zakończyło się wykryciem nieprawidłowości. To nie przypadek. Fiskus każdego dnia otrzymuje informacje o Twojej firmie z wielu różnych źródeł – od banków i KSeF po...

Największe podwyżki podatków nie zawsze pojawiają się w Dzienniku Ustaw. Czasami pojawiają się wtedy, kiedy państwo przez wiele lat nie robi nic. Jak działa mechanizm...

Jeżeli prowadzisz firmę, czy to w formie jednoosobowej działalności gospodarczej, czy spółki z o.o., istnieje wiele miejsc, w których możesz nieświadomie tracić pieniądze. Nieodliczone koszty, zapomniane...

Kamil, niestety nie ma takiej możliwości. Akcje rozliczamy w części C PIT-38 a kryptowaluty w części E. Jak spojrzysz na konstrukcję tego zeznania to zobaczysz, że nie można obniżyć podatku z np. z krypo przez stratę na akcjach. Ponadto, koszt zakupu akcji rozpoznajemy dopiero w momencie ich sprzedaży.

Czy jeśli kupowałem kryptowaluty za EURO i sprzedaje je również do EURO, to jak rozliczyć koszty i przychody w PIT-38? Chodzi mi tutaj o to, jaki kurs PLN/EURO wybrać do przeliczenia? Średni kurs NBP na dzień zakupu/zbycia?

Jakub, cytuję art. 11a ust. 1 i 2 ustawy o PIT. Tam jest precyzyjna odpowiedź. „1. Przychody w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. 2. Koszty poniesione w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu”.

Jeżeli w 2017 roku miałem dochód z krypto 35 tysięcy złotych, z tytułu którego zapłaciłem podatek, w 2018 dokupiłem za 8 tysięcy kryptowalut, w 2020 dokupiłem jeszcze za 5, to czy w PIT38 za 2021 mogę wpisać kwotę kosztów uzyskania przychodu poniesionych w ubiegłych latach (poz. 36) jako sumę 35+8+5=48 tysięcy? Niestety nie złożyłem zeznania za lata 2018 oraz 2020, czy musze złożyć korektę tych zeznań?

Bartłomiej, ze względu na fakt, że kryptowaluty rozlicza się w źródle przychodów, którym są kapitały pieniężne a nie pozarolnicza działalność gospodarcza, przychodów i kosztów związanych z nimi nie wykazuje się w KPiR. Natomiast w przypadku czynnych podatników VAT, sprzedaż kryptowalut powinna zostać uwzględniona w JPK_V7 w pozycji dotyczącej sprzedaży zwolnionej.

Zadbaj o potwierdzenie zakupu z Twoimi danymi – tu mam problem bo mam moje dane wyłącznie na przelewie z banku/ wpłacie na konto na giełdzie wirtualnej z opisem transakcji kodem wygenerowanym przez system (zbitek liter i cyferek). Czy to wystarczy ? Jakie konkretne dane muszą być na dowodzie aby mogła je uznać za koszt i nie bać się potem zakwestionowania?

Magda, to wystarczy. Potwierdzeniem jest wyrok Naczelnego Sądu Administracyjnego z dnia 25 maja 2021 r. sygn. akt II FSK 3796/18. Dziękuję za komentarz. Zmodyfikowałem przywołany fragment. Aktualne brzmienie: „Pamiętaj o właściwym udokumentowaniu kosztów. Z dowodów powinno jasno wynikać, że to Ty poniosłeś wydatek. Jeśli nabywasz waluty wirtualne w kantorze, warto abyś zadbał, dla celów podatkowych, o uzyskanie potwierdzenia transakcji z Twoimi danymi”.

Super artykuł! W przeciwieństwie do innych w jasny sposób odpowiada na palące pytania.

Jedna rzecz mnie zastanowiła. Piszesz: „Nie uwzględniam w tych rozważaniach rozliczania dochodów ze zbycia kryptowalut w innych krajach, ponieważ z tym zagadnieniem wiąże się kwestia rezydencji podatkowej i stosowania postanowień umowy o unikaniu podwójnego opodatkowania między danymi państwami, o ile została zawarta. ”

Czy zbycie kryptowaluty na popularnych zagraniczncych giełdach, jak binance.com czy kraken.com zalicza się do powyższego akapitu? Tzn. nie możemy tych transakcji rozliczyć w prosty, standardowy sposób?

Marcin, Dziękuję za pozytywną opinię 🙂 Sprzedaż kryptowalut na zagranicznych giełdach nie wpływa na rezydencję podatkową. Jeśli jesteś polskim rezydentem podatkowym, z tych transakcji powinieneś rozliczyć się z polskim fiskusem.

Czy dochody uzyskiwane w wyniku sprzedazy krypto na Revolut powinny zostac wykazane jako dochody zagraniczne? Wprawdzie Revolut jest zarejestrowany na Litwie, ale konto posiada polski IBAN i przychod ze sprzedazy wplywa od razu w PLN. Dziekuje za odpowiedz.

Dochody z kryptowalut niewątpliwie rozlicza się w kraju rezydencji podatkowej. Uważam, że w opisanej sytuacji nie trzeba wykazywać tych dochodów jako zagraniczne.

Czy w przypadku złożenia rozliczenia za kilka poprzednich lat składamy jedno pismo czynny żal? Czy za każdy rok osobno? zakładam, że składając czynny żal powinniśmy uwzglęnić odsetki naliczając je do dnia w którym została złożona dekladacja. Z góry dziękuję za potwierdzenia

Z czego wynika stwierdzenie: opodatkowanie dochodów ze zbycia kryptowalut, również na gruncie CIT, następuje w terminie złożenia zeznania rocznego, a nie na bieżąco, w formie zaliczek na podatek?

Z art. 22d ust. 5 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2023 r. poz. 2805 z późn. zm.). Zgodnie z tym przepisem, po zakończeniu roku podatkowego podatnik jest obowiązany w zeznaniu podatkowym, o którym mowa w art. 27 ust. 1, wykazać dochody uzyskane w roku podatkowym z odpłatnego zbycia walut wirtualnych i obliczyć należny podatek dochodowy.

Handel na krypto zacząłem w 2020r, posiadam dowody zakupu z tamtego okresu, ani razu nie wyszedłem do waluty FIAT, tylko krypto-krypto, dodam również, że nie złożyłem za te lata pit38 i nie poinformowałem US o zakupie krypto. Co powinienem zrobić w tej sytuacji, złożyć pit38 z 2023 uwzględniając zakupy z 2020,2021,2022 czy jednak muszę złożyć czynny żal i wprowadzić korekty za poszczególne lata?

W takiej sytuacji należy wykazać koszty zakupu kryptowalut w PIT-38 za właściwe lata. Jeśli zaznania za te lata zostały już złożone, ponieważ były w nich rozliczane np. papiery wartościowe, wtedy należy złożyć korektę. Czynnego żalu przy składaniu korekty się nie składa. Jeśli jednak składana ma być pierwotna deklaracja (po terminie), to wskazane jest złożenie czynnego żalu.

W 2017 kupowałem i sprzedawałem kryptowaluty, ale na koniec roku wykazuję koszty. W 2018r. nie kupowałem ani nie sprzedawałem. W tym przypadku składam pierwotne zeznanie PIT-36 w 2019r. ? I od 2020r. przepisuję koszty w PIT-38?

Cytuję fragment artykułu. „W przypadku kosztów, w stosunku do których przychody nie zostały osiągnięte przed dniem 1 stycznia 2019 r., inwestorzy mają prawo do uwzględnienia tych wydatków w zeznaniu PIT-38 za 2019 r. „. Z opisu wynika, że przychody zostały osiągnięte przed 2019 r. Zatem w takich okolicznościach nie widzę możliwości wykazania tych kosztów w zeznaniu za 2019 r.

Rozumiem, że pozostaje mi wykazać w PIT-36 koszty z tytułu praw majątkowych w 2018 i każdym następnym roku I nie mogę ich po 2019r. rozliczać jako zbycie kryptowalut w związku z tym że nie można łączyć źródeł dochodów/przychodów?

Tak jak zostało napisane w artykule, do 2018 r. przychody ze sprzedaży walut wirtualnych były rozliczane w innym źródle przychodów – przychody z praw majątkowych. Koszty zakupu kryptowalut były wykazywane w zeznaniu PIT-36, pod warunkiem osiągnięcia przychodu z tytułu ich sprzedaży. Z powyższego wynika, że przed 2019 r. koszty były aktywowane pod warunkiem osiągnięcia przychodów, tak jak w przypadku rozliczenia sprzedaży akcji. Zatem, nie było mechanizmu „rolowania” kosztów.

Cześć! Czy jeżeli spółka z o.o. chce inwestować w kryptowaluty to spółka musi założyć osobne konto np. w kantorze kryptowalutowym czy wystarczy prywatne konto np. prezesa zarządu i prowadzenie skrupulatnych rozliczeń żeby nie pomieszać wydatków spółki z wydatkami prywatnymi? Dzięki.

Cześć! W przypadku inwestowania w kryptowaluty przez spółkę z o.o., spółka powinna posiadać swoje własne konto w kantorze kryptowalutowym lub na giełdzie. Wykorzystywanie prywatnego konta prezesa zarządu do takich inwestycji, nawet przy skrupulatnym rozliczaniu, mogłoby budzić wątpliwości podatkowe i prawne, a także utrudniać oddzielenie majątku spółki od prywatnego majątku członków zarządu.

1) Wiem, że nie stosuje się metody FIFO przy rozliczaniu podatku od kryptowalut. Jaką zatem metodologię należy stosować w tym przypadku? Przykładowo: Wpłaciłem EUR na giełdę krypto i zakupiłem BTC w parze BTC/EUR w trzech transakcjach w różnych dniach np. 1 marca, 1 kwietnia i 1 maja. Teraz dokonałem transakcji sprzedaży również w 3 transzach i wymieniłem BTC na EUR.

2) Kupiłem kryptowaluty bezpośrednio poprzez kartę płatniczą z polskiego konta np. USDC za PLN w kwocie 5000 zł. Rozumiem, że moje koszty uzyskania przychodu to równe 5000 zł, zgadza się? Tak samo przy sprzedaży, będę wymieniać krypto bezpośrednio na PLN i następnie na konto (np. poprzez ZEN) i osiągnę przychód np. 10 430,57 PLN. Czy tę kwotę bezpośrednio przepisuję do przychodów w PIT 38?

Dzień dobry, 1. Metodologia rozliczania kryptowalut Przy rozliczaniu podatku od kryptowalut nie stosuje się FIFO ani LIFO. W zeznaniu PIT-38 sumujesz wszystkie koszty zakupu oraz wszystkie przychody ze sprzedaży w danym roku. W Twoim przypadku:

• Koszty uzyskania przychodu: suma wydatków na BTC z 3 transakcji zakupu. • Przychody: łączna kwota uzyskana z 3 transakcji sprzedaży BTC. Jeśli koszty przekraczają przychody, niewykorzystany koszt możesz przenieść na kolejny rok.

2. Zakup kryptowalut za PLN Jeśli kupiłeś USDC za 5 000 zł, to ta kwota stanowi Twój koszt uzyskania przychodu. Przy sprzedaży za 10 430,57 zł wpisujesz tę kwotę jako przychód w PIT-38. Dochód do opodatkowania to różnica: 5 430,57 zł opodatkowana stawką 19%.

Zachowaj dokumentację (raporty, potwierdzenia przelewów), na wypadek kontroli.

Dziękuję za odpowiedź. Chciałbym jeszcze doprecyzować jedną kwestię odnośnie pkt. 1. Rozumiem, że należy przeliczyć wszystkie transakcje (razem 6) wg kursu średniego NBP z dnia poprzedzającego datę transakcji, zgadza się?

Tak, zgadza się. Wszystkie transakcje (zarówno zakupu, jak i sprzedaży) należy przeliczyć na PLN według kursu średniego NBP z dnia roboczego poprzedzającego datę każdej transakcji.

Bardzo dziękuję za odpowiedź. Mam jeszcze pytanie czy w przypadku rozliczenia dochodów z kryptowalut należy składać PIT Z/G?

To samo pytanie dotyczy także wykazywania dochodu z giełdy od polskiego maklera. Czy składam PIT Z/G jeżeli otrzymuję od niego PIT-8C i inwestuję tylko w zagraniczne ETFy akumulujące? Nie ma żadnych dywidend.

W przypadku dochodów z kryptowalut PIT/ZG nie jest wymagany, ponieważ przepisy nie przypisują tych dochodów do konkretnego kraju.

Jeśli dochody z inwestycji na giełdzie są rozliczane przez polskiego maklera (np. w PIT-8C), również zazwyczaj nie ma obowiązku składania PIT/ZG, ponieważ rozliczenia odbywają się w Polsce za pośrednictwem polskiego pośrednika.

Natomiast w przypadku inwestycji w zagraniczne ETF-y standardowo należy złożyć PIT/ZG, ponieważ te dochody są przypisane do konkretnego kraju. Warto jednak upewnić się, czy PIT-8C zawiera wszystkie wymagane informacje, aby prawidłowo rozliczyć dochód w Polsce.

Niestety nie ma możliwości odpowiedzi na ostatni Pana komentarz (brak opcji „odpowiedz”) dlatego odpowiadam tutaj.

Nie do końca rozumiem. Te zagraniczne ETFy kupuję właśnie przez polskiego maklera, który, jak Pan napisał, jest pośrednikiem i rozliczenia odbywają się w Polsce. Więc czy w tym przypadku jest konieczność składania PIT Z/G? Myślę, że w przypadku zagranicznego maklera tak, ale nie jestem pewien co do polskiego.

Jeśli kupuje Pan zagraniczne ETF-y przez polskiego maklera, który wystawia PIT-8C, to nie ma obowiązku składania PIT/ZG. Dochody są rozliczane w Polsce przez pośrednika i nie są przypisywane do konkretnego kraju.

Przy inwestycjach przez zagranicznego maklera PIT/ZG jest wymagany, ponieważ dochody są powiązane z konkretnym krajem.

W 2020r. kupiłem kryptowaluty i w tym samym roku wszystkie je sprzedałem ze stratą.Złożyłem pit 38 za ten rok gdzie wykazałem stratę. Czy już do końca życia co roku mam składać pit 38 z tą stratą za rok 2020?

Jeśli nie zamierzasz już nabywać ani sprzedawać kryptowalut, nie masz obowiązku składania PIT-38 z wykazaniem kosztów „rolowanych” na przyszłość. Składanie PIT-38 ma sens tylko wtedy, gdy osiągniesz przychody z kryptowalut i chcesz uwzględnić wcześniejsze koszty. Jeśli nie prowadzisz już takich transakcji, formalnie nie musisz tego robić.

Składałem pit 38 przez kolejne lata z tą stratą za 2020 r. za wyjątkiem ostatniego roku. Gdybym teraz znowu wrócił na rynek krypto to mógłbym uwzględnić tę stratę za 2020r w kolejnych latach czy z uwagi na brak ciągłości już lepiej o tej stracie zapomnieć?

Składałem pit 38 przez kolejne lata z tą stratą za 2020 r. za wyjątkiem ostatniego roku. Gdybym teraz znowu wrócił na rynek krypto to mógłbym uwzględnić tę stratę za 2020r w kolejnych latach czy z uwagi na brak ciągłości już lepiej o tej stracie zapomnieć?

Przy rozliczeniu kryptowalut w Polsce nie ma klasycznego mechanizmu wykazywania strat, jak w przypadku innych źródeł dochodów. W rozliczeniu PIT-38 można jednak przenieść niewykorzystane koszty uzyskania przychodów na kolejne lata. Jeśli przez pewien czas nie składałeś PIT-38 z uwagi na brak aktywności na rynku kryptowalut, to moim zdaniem wciąż możesz wykorzystać te koszty w kolejnych latach, pod warunkiem że są one prawidłowo udokumentowane.

Jeśli rok, w którym wystąpiła przerwa, nie został zgłoszony, rozważyłbym złożenie PIT-38 za ten rok, aby zachować pełną ciągłość dokumentacji. Można to zrobić w trybie korekty lub z czynnym żalem, jeśli wymagają tego okoliczności.

Dotychczas stablecoin USDT, USDC czy inny byl traktowany tak samo jak inne kryptowaluty, wymiana stablecoin – BTC była neutralna podatkowo, kupno stablecoina za walutę fiat było kosztem, a przychodem przejście ze stablecoina na fiat. Jednak słyszałem , że od 30 grudnia 2024 roku wszystko się podobno pozmieniało wg tzw. rozporządzenia MiCA i transakcja stablecoin – BTC nie jest już neutralna podatkowo, zakup BTC za stablecoin to koszt, a przejscie z BTC do stablecoina to przychód. Opodatkowanie transakcji stablecoin – fiat też rodzi zapytania. Czy tak jest naprawdę? Jak na dziś wygląda kwestia podatku przy zamianie waluta fiat – stablecoin i stablecoin – BTC?

Dzięki za komentarz i czujność w śledzeniu zmian regulacyjnych! Na ten moment nie ma mi znanych przepisów ani interpretacji, które traktowałyby przejście z BTC na stablecoina jako moment powstania przychodu podatkowego, czyli tak jak przy zamianie krypto na fiat. Dotychczas stablecoiny były traktowane na równi z innymi kryptowalutami, a ich wymiana nie powodowała powstania przychodu podatkowego.

Oczywiście, warto na bieżąco monitorować podejście organów podatkowych, zwłaszcza w kontekście implementacji MiCA i ewentualnych zmian interpretacyjnych. Dzięki jeszcze raz za zwrócenie uwagi na ten temat!

Wpłaciłem na giełdę kryptowalut 3000 zł. Po prowizji na giełdę wpłynęło 2972,50 zł. Następnie za kwotę 2972,50 zł zakupiłem USDT. Proszę o informację, czy koszty uzyskania przychodu to 2972,50 zł czy 3000 zł?

Kosztem uzyskania przychodu (KUP) będzie cała kwota 3000 zł, ponieważ zarówno kwota wydana na zakup kryptowaluty (2972,50 zł), jak i pobrana prowizja giełdy (27,50 zł) stanowią koszty związane z nabyciem kryptowaluty.

Jak wynika z artykułu, do kosztów uzyskania przychodu zaliczają się: • wydatki poniesione na zakup kryptowalut, • prowizje przy zakupie waluty wirtualnej, • prowizje przy sprzedaży waluty wirtualnej.

Dlatego w Twoim przypadku pełna kwota 3000 zł jest kosztem uzyskania przychodu.

Witam, chciałabym sprecyzować złożenie czynnego żalu oraz złożenie pit-38 za ubiegłe lata. Jeśli kupowałam kryptowaluty od 2019 do 2022 roku ale nigdy nie składałam pit-38, w latach 2023 – 2024 wiekszość sprzedałam, jednak przychód i tak jest niższy niż łączny koszt zakupu kryptowalut jaki poniosłam w latach 2019-2022, co w efekcie nie wygenerowało przychodu do opodatkowania. Czy w tej sytuacji powinnam zlożyć czynny żal z pit-38 za rok 2024 sumując wszystkie koszty uzyskania z ubiegłych lat , czy też powinnam złożyć pit-38 za każdy rok począwszy od 2019 aż do 2024 i również dołączyć czynny żal? Dziękuję.

Cześć! W Twoim przypadku kluczowe jest to, że jeśli sprzedałaś kryptowaluty, ale wcześniej nie wykazałaś kosztów ich zakupu, to niestety nie masz teraz prawa do ich odliczenia. Oznacza to, że zapłaciłabyś podatek od pełnego przychodu.

Żeby tego uniknąć, powinnaś złożyć PIT-38 za każdy rok, w którym kupowałaś kryptowaluty (2019-2022), wykazując poniesione koszty. Na szczęście rok 2019 nie jest jeszcze przedawniony, więc masz możliwość ich rozliczenia.

Dodatkowo musisz złożyć PIT-38 za 2023 i 2024 rok, gdzie rozliczysz przychód ze sprzedaży oraz uwzględnisz wcześniej zadeklarowane koszty.

W związku z tym, że nie składałaś PIT-38 w latach wcześniejszych, konieczne jest również złożenie czynnego żalu. Możesz to zrobić w jednym piśmie, wskazując wszystkie lata, za które składasz zaległe PIT-38. Nie trzeba składać osobnych czynnych żali dla każdego roku.

Dzień dobry, w roku 2022 i 2023 roku nabyłam krypto, złożyłam w urzędzie skarbowym PIT-38 za te lata z wykazaną kwotą kosztów. W 2024 roku nie nabyłam ani nie sprzedałam żadnych kryptowalut. Czy muszę złożyć PIT-38 za 2024 rok, żeby zrolowane koszty z lat 2022 i 2023 mi nie przepadły? Dziękuję za odpowiedź.

Dzień dobry, w opisanej sytuacji nie ma przepisu, który wprost nakładałby obowiązek złożenia PIT-38 za 2024 rok wyłącznie w celu „przeniesienia” kosztów z lat ubiegłych. Jednak z praktycznego i bezpiecznego punktu widzenia warto złożyć PIT-38 również za 2024 rok, nawet jeśli w danym roku nie było żadnych transakcji. W formularzu można ponownie wykazać koszty z lat ubiegłych. Dlaczego? Bo takie działanie: – stanowi kolejny dowód dla Urzędu Skarbowego, że koszty są „rolowane” zgodnie z przepisami, – jasno komunikuje wolę podatnika ich rozliczenia w przyszłości, – zmniejsza ryzyko podważenia tych kosztów, gdy w kolejnych latach pojawi się przychód (np. ze sprzedaży kryptowalut). W praktyce złożenie zerowego PIT-38 z kosztami z lat ubiegłych nie szkodzi, a może tylko pomóc – zwłaszcza jeśli chcesz uniknąć sporów z fiskusem w przyszłości. Pozdrawiam serdecznie!

w 2024r. dokonałem zbycia wszystkich kryptowalut z drobną stratą. Powstała nadwyżka kosztów nad przychodem, którą niby mam wykazywać w latach następnych – tak brzmi art. 30b ust. 6a ustawy o podatku dochodowym od osób fizycznych. Nie będę już nic kupował (nie będę uwzględniał tych kosztów), chciałbym tylko nie musieć składać deklaracji do końca życia.

W komentarzach już padła odpowiedź, że nie trzeba. Ale proszę wskazać podstawę prawną tego, że nie trzeba składać deklaracji, bo literalnie należy ją składać w nieskończoność.

Cześć, rzeczywiście, art. 30b ust. 6a ustawy o PIT mówi, że podatnik „wykazuje” koszty także wtedy, gdy nie uzyskał przychodów z odpłatnego zbycia walut wirtualnych. Na pierwszy rzut oka wygląda to jak obowiązek składania PIT-38 co roku, aż do pełnego rozliczenia kosztów.

Ale warto spojrzeć na to szerzej: ujmowanie kosztów w kolejnych latach to prawo podatnika, a nie jego obowiązek. Przepis mówi, że można te koszty wykazywać, ale nie ma żadnej sankcji za to, że ich nie wykazujesz, jeśli nie chcesz z nich korzystać.

Skoro nie planujesz już kupować ani sprzedawać kryptowalut i świadomie rezygnujesz z prawa do rozliczenia tych kosztów, to temat po prostu się zamyka. Nie trzeba składać deklaracji tylko po to, żeby te koszty „rolować” w nieskończoność.

Prawo podatkowe nie zmusza Cię do korzystania z przysługującego Ci uprawnienia – jeśli go nie realizujesz, nie ma obowiązku składania kolejnych PIT-38.

Art. 45. [Zasady składania zeznań podatkowych] 1. Podatnicy są obowiązani składać urzędom skarbowym zeznanie, według ustalonego wzoru, o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym, w terminie od dnia 15 lutego do dnia 30 kwietnia roku następującego po roku podatkowym. Zeznania złożone przed początkiem terminu uznaje się za złożone w dniu 15 lutego roku następującego po roku podatkowym. 1a. W terminie określonym w ust. 1 podatnicy są obowiązani składać urzędom skarbowym odrębne zeznania, według ustalonych wzorów, o wysokości osiągniętego w roku podatkowym dochodu (poniesionej straty) z: 1) kapitałów opodatkowanych na zasadach określonych w art. 30b;

Czyli mam obowiązek deklaracji za co jest sankcja jakbym wykazał dochód/stratę ale jak już są same koszty i nie chce ich rozliczyć to rozumiem, że obowiązku nie ma. Tak to jeszcze sobie tłumaczę.

Masz dobre oko do przepisów, ale warto doprecyzować, że art. 30b ust. 6a odnosi się do kosztów poniesionych w danym roku, a nie do tych przenoszonych z lat ubiegłych.

Jeśli nie masz już żadnych przychodów ani nowych kosztów z kryptowalut i świadomie rezygnujesz z rozliczania pozostałej kwoty kosztów z lat ubiegłych, to nie ma obowiązku składania PIT-38.

Nie istnieje przepis, który nakazywałby „podtrzymywanie” tych kosztów w systemie podatkowym, jeśli nie chcesz ich już wykorzystywać. Po prostu – nie składasz deklaracji i temat się zamyka.

Interpretuję art. 30b ust. 6a tak, że dotyczy kosztów poniesionych w danym roku.

Przepis nie odnosi się do nieaktywowanych kosztów z lat ubiegłych. Tych nie trzeba już wykazywać w zeznaniu, jeśli w danym roku nie ma ani przychodów, ani nowych kosztów.

Choć można składać PIT-38 tylko z „rolowanymi” kosztami, to nie ma takiego obowiązku. Oczywiście, jeśli ktoś zamierza je kiedyś aktywować, to bezpieczniej jest je co roku wykazywać.

Kiedyś analizowałem pod tym kątem interpretacje podatkowe i właśnie do takich wniosków doszedłem.

Jeśli jednak trafisz na interpretację lub wyrok potwierdzające Twoje tezy, daj proszę znać.

Jeżeli chce się korzystać z tych kosztów to trzeba co rok moim zdaniem.

Ale moje obawy, że nawet pomimo sprzedaży trzeba wykazywać koszty, z których nigdy się nie skorzysta (w sumie do końca życia 🙂 to byłby absurd totalny wbrew wszystkim wykładniom celowościowym więc raczej to niemożliwe.

Dzięki za ciekawą i merytoryczną wymianę zdań. W pełni się z Tobą zgadzam, że obowiązek rolowania kosztów do końca życia, mimo braku zamiaru ich wykorzystania, byłby faktycznie absurdem wbrew zdrowemu rozsądkowi i wykładni celowościowej.

W 2020 roku zakupiłem kryptowaluty, które częściowo sprzedałem w 2021. Za wszystko został złożony PIT 38. Jeżeli od 2021 nie wykonywałem żadnych transakcji zakupu i sprzedaży pozostałych kryptowalut czy powinienem za lata 2022, 2023, 2024 składać PIT 38 ?

Jeśli od 2021 roku nie sprzedawałeś i nie kupowałeś już kryptowalut, to nie masz obowiązku składania PIT-38. Ale jeżeli masz koszty do przeniesienia z wcześniejszych lat, to warto składać PIT-38 co roku z rolowanymi kosztami (nawet bez przychodu), żeby zachować ciągłość i móc je w przyszłości jeszcze łatwiej udowodnić. Jeśli wiesz, że nie będziesz już sprzedawać tych kryptowalut i nie będzie żadnego przychodu — wtedy nie trzeba składać.

Cześć, mam wpłaty na krypto z paru poprzednich lat 2020-2024, ale nigdy nie wypłacałem i można uznać, że nic już nie mam. Czy wystarczy, że złożę PIT 38 za koszty za 2024 rok tylko, tak aby nie składać zaległych pitów oraz czynnego żalu za poprzednie lata? Załóżmy, że nie potrzebuję dodawać tych starych kosztów do obecnego rozliczenia. Powiedzmy, że od teraz chcę poprawnie się rozliczać, a wcześniej było to traktowane jako zabawa. Pozdrawiam

Cześć! Dzięki za pytanie. Z przepisów wynika, że koszty poniesione na zakup kryptowalut należy wykazywać corocznie w PIT-38, nawet jeśli nie było sprzedaży. W Twoim przypadku, jeśli masz koszty z lat 2020–2024 i chcesz je uwzględnić, to powinieneś złożyć PIT-38 za każdy rok osobno, a za lata wcześniejsze (do 2023 włącznie) — już z czynnym żalem, bo minął termin. Rok 2024 możesz jeszcze rozliczyć w terminie bez czynnego żalu — masz czas do końca kwietnia 2025. Jeśli chcesz mieć sytuację podatkową całkowicie w porządku i możliwość rozliczenia kosztów w przyszłości, najlepiej teraz wszystko uporządkować. Pozdrawiam!

Dziękuję za szybką odpowiedź. Chciałem tego uniknąć, ale wychodzi na to, że żeby być 100% poprawnym to trzeba złożyć też zaległe pity wraz z czynnym żalem…Pozdrawiam

Cześć, chciałbym rozliczyć kryptowaluty z 2017 roku. Wydałem dużo w kryptowalutach i wypłacam bardzo mało w porównaniu, myślałem, że nie ma potrzeby wypełniania wydatków, które były większe niż wypłaty, będąc „stratą”. Myślałem, że jest to potrzebne tylko wtedy, gdy zysk przekroczył koszty: przyznaję się do swojej ignorancji, niedawno otworzyłem umysł rozmawiając z przyjacielem. Nadal trzymam kryptowaluty, ale myślę, że nie wypłacę ich w najbliższym czasie. Jeśli wypełnię teraz wszystkie PIT38 za wszystkie lata, jaką karę będę musiał zapłacić, jeśli nadal będzie pokazywać, że miałem więcej wydatków niż wypłat?

Jeśli poniosłeś koszty zakupu kryptowalut przed 2019 r., ale nie rozliczyłeś ich w PIT-38 za 2019, to wciąż masz szansę to naprawić. Możesz złożyć lub skorygować deklarację PIT-38 właśnie za tamten rok – nawet jeśli wtedy nie osiągnąłeś przychodu. Przepisy pozwalają uwzględnić w tym zeznaniu stare koszty, które nie były wcześniej wykazane. Ważne jednak, żeby zrobić to najpóźniej do końca 2025 roku – potem ta możliwość bezpowrotnie wygasa.

Jeśli wcześniej nie złożyłeś tego zeznania, warto również dołączyć tzw. czynny żal – to krótkie pismo, w którym wyjaśniasz, że sam zauważyłeś swój błąd i chcesz naprawić sytuację. Dzięki temu nie musisz obawiać się sankcji, zwłaszcza że nie wypłaciłeś środków, nie miałeś zysku i nie działałeś w złej wierze – po prostu nie wiedziałeś, że te koszty trzeba zgłosić.

To nie jest sytuacja bez wyjścia – kluczowe jest, by podjąć działania teraz, póki jeszcze jest czas. Dzięki temu możesz zachować prawo do rozliczenia kosztów w przyszłości i uniknąć problemów. Jeśli masz wątpliwości, warto też rozważyć konsultację z doradcą podatkowym – pomoże Ci wszystko zrobić spokojnie i zgodnie z przepisami.

Niektóre firmy, od których kupiłem kryptowaluty w 2017 roku lub później, zbankrutowały, przez co nie mogę znaleźć żadnych informacji o moich transakcjach i nie mam już dostępu do ich historii. Generalnie rzadko handlowałem walutami fiducjarnymi na giełdach, poza zakupami, i prawie nie dokonywałem wypłat. Czy mogę wykorzystać wypłaty i płatności z mojego konta bankowego do rozliczenia PIT-38? To jedyne źródło, jakie mam. Dziękuję.

W PIT-38 przychód z kryptowalut powstaje w momencie zamiany na walutę fiducjarną na giełdzie, a nie przy wypłacie pieniędzy na konto bankowe. Podstawą powinny być dane z giełd.

Jeśli nie masz dostępu do historii transakcji (np. giełda upadła), to zgodnie z art. 180 Ordynacji podatkowej dowodem może być wszystko, co pomaga wyjaśnić sprawę i nie jest sprzeczne z prawem – np. historia przelewów czy własne oświadczenie opisujące sytuację.

Lepiej wykazać przychody na tej podstawie niż ich nie wykazywać – ale musisz się liczyć z tym, że bez dowodów zakupu nie rozliczysz kosztów. Warto też wszystko dobrze udokumentować na wypadek ewentualnej kontroli.

Po kilku latach otrzymałem pieniądze z postępowania upadłościowego od zbankrutowanej giełdy kryptowalut w Estonii. Czy muszę od tego płacić podatki? Jeśli tak, czy mogę wykorzystać ulgi z poprzednich lat, aby pokryć część podatku?

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Czy można poprzez nabycie akcji obniżyć podatek od krypto?

Kamil, niestety nie ma takiej możliwości. Akcje rozliczamy w części C PIT-38 a kryptowaluty w części E. Jak spojrzysz na konstrukcję tego zeznania to zobaczysz, że nie można obniżyć podatku z np. z krypo przez stratę na akcjach. Ponadto, koszt zakupu akcji rozpoznajemy dopiero w momencie ich sprzedaży.

Czy jeśli kupowałem kryptowaluty za EURO i sprzedaje je również do EURO, to jak rozliczyć koszty i przychody w PIT-38? Chodzi mi tutaj o to, jaki kurs PLN/EURO wybrać do przeliczenia? Średni kurs NBP na dzień zakupu/zbycia?

Jakub, cytuję art. 11a ust. 1 i 2 ustawy o PIT. Tam jest precyzyjna odpowiedź.

„1. Przychody w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

2. Koszty poniesione w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu”.

Jeżeli w 2017 roku miałem dochód z krypto 35 tysięcy złotych, z tytułu którego zapłaciłem podatek, w 2018 dokupiłem za 8 tysięcy kryptowalut, w 2020 dokupiłem jeszcze za 5, to czy w PIT38 za 2021 mogę wpisać kwotę kosztów uzyskania przychodu poniesionych w ubiegłych latach (poz. 36) jako sumę 35+8+5=48 tysięcy?

Niestety nie złożyłem zeznania za lata 2018 oraz 2020, czy musze złożyć korektę tych zeznań?

Krzysztof, w mojej ocenie należy złożyć PIT-38 wraz z czynnym żalem za 2019 (nie 2018) oraz 2020. To zagadnienie jest opisane w artykule.

Czy osoba prowadząca JDG (zajmująca się zupełnie czymś innym niż handel krypto walutami) musi je w jakiś sposób wykazywać w KPIR lub JPK?

Bartłomiej, ze względu na fakt, że kryptowaluty rozlicza się w źródle przychodów, którym są kapitały pieniężne a nie pozarolnicza działalność gospodarcza, przychodów i kosztów związanych z nimi nie wykazuje się w KPiR. Natomiast w przypadku czynnych podatników VAT, sprzedaż kryptowalut powinna zostać uwzględniona w JPK_V7 w pozycji dotyczącej sprzedaży zwolnionej.

Zadbaj o potwierdzenie zakupu z Twoimi danymi – tu mam problem bo mam moje dane wyłącznie na przelewie z banku/ wpłacie na konto na giełdzie wirtualnej z opisem transakcji kodem wygenerowanym przez system (zbitek liter i cyferek). Czy to wystarczy ? Jakie konkretne dane muszą być na dowodzie aby mogła je uznać za koszt i nie bać się potem zakwestionowania?

Magda, to wystarczy. Potwierdzeniem jest wyrok Naczelnego Sądu Administracyjnego z dnia 25 maja 2021 r. sygn. akt II FSK 3796/18.

Dziękuję za komentarz. Zmodyfikowałem przywołany fragment. Aktualne brzmienie: „Pamiętaj o właściwym udokumentowaniu kosztów. Z dowodów powinno jasno wynikać, że to Ty poniosłeś wydatek. Jeśli nabywasz waluty wirtualne w kantorze, warto abyś zadbał, dla celów podatkowych, o uzyskanie potwierdzenia transakcji z Twoimi danymi”.

Super artykuł! W przeciwieństwie do innych w jasny sposób odpowiada na palące pytania.

Jedna rzecz mnie zastanowiła. Piszesz: „Nie uwzględniam w tych rozważaniach rozliczania dochodów ze zbycia kryptowalut w innych krajach, ponieważ z tym zagadnieniem wiąże się kwestia rezydencji podatkowej i stosowania postanowień umowy o unikaniu podwójnego opodatkowania między danymi państwami, o ile została zawarta. ”

Czy zbycie kryptowaluty na popularnych zagraniczncych giełdach, jak binance.com czy kraken.com zalicza się do powyższego akapitu? Tzn. nie możemy tych transakcji rozliczyć w prosty, standardowy sposób?

Marcin,

Dziękuję za pozytywną opinię 🙂

Sprzedaż kryptowalut na zagranicznych giełdach nie wpływa na rezydencję podatkową. Jeśli jesteś polskim rezydentem podatkowym, z tych transakcji powinieneś rozliczyć się z polskim fiskusem.

Witam,

Czy dochody uzyskiwane w wyniku sprzedazy krypto na Revolut powinny zostac wykazane jako dochody zagraniczne? Wprawdzie Revolut jest zarejestrowany na Litwie, ale konto posiada polski IBAN i przychod ze sprzedazy wplywa od razu w PLN. Dziekuje za odpowiedz.

Dochody z kryptowalut niewątpliwie rozlicza się w kraju rezydencji podatkowej. Uważam, że w opisanej sytuacji nie trzeba wykazywać tych dochodów jako zagraniczne.

Czy w przypadku złożenia rozliczenia za kilka poprzednich lat składamy jedno pismo czynny żal? Czy za każdy rok osobno? zakładam, że składając czynny żal powinniśmy uwzglęnić odsetki naliczając je do dnia w którym została złożona dekladacja.

Z góry dziękuję za potwierdzenia

Wystarczy złożyć jeden czynny żal. Odsetki wyliczamy do dnia zapłaty.

Z czego wynika stwierdzenie: opodatkowanie dochodów ze zbycia kryptowalut, również na gruncie CIT, następuje w terminie złożenia zeznania rocznego, a nie na bieżąco, w formie zaliczek na podatek?

Z art. 22d ust. 5 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2023 r. poz. 2805 z późn. zm.).

Zgodnie z tym przepisem, po zakończeniu roku podatkowego podatnik jest obowiązany w zeznaniu podatkowym, o którym mowa w art. 27 ust. 1, wykazać dochody uzyskane w roku podatkowym z odpłatnego zbycia walut wirtualnych i obliczyć należny podatek dochodowy.

Witam,

Handel na krypto zacząłem w 2020r, posiadam dowody zakupu z tamtego okresu, ani razu nie wyszedłem do waluty FIAT, tylko krypto-krypto, dodam również, że nie złożyłem za te lata pit38 i nie poinformowałem US o zakupie krypto. Co powinienem zrobić w tej sytuacji, złożyć pit38 z 2023 uwzględniając zakupy z 2020,2021,2022 czy jednak muszę złożyć czynny żal i wprowadzić korekty za poszczególne lata?

W takiej sytuacji należy wykazać koszty zakupu kryptowalut w PIT-38 za właściwe lata. Jeśli zaznania za te lata zostały już złożone, ponieważ były w nich rozliczane np. papiery wartościowe, wtedy należy złożyć korektę. Czynnego żalu przy składaniu korekty się nie składa.

Jeśli jednak składana ma być pierwotna deklaracja (po terminie), to wskazane jest złożenie czynnego żalu.

W 2017 kupowałem i sprzedawałem kryptowaluty, ale na koniec roku wykazuję koszty. W 2018r. nie kupowałem ani nie sprzedawałem. W tym przypadku składam pierwotne zeznanie PIT-36 w 2019r. ? I od 2020r. przepisuję koszty w PIT-38?

Cytuję fragment artykułu. „W przypadku kosztów, w stosunku do których przychody nie zostały osiągnięte przed dniem 1 stycznia 2019 r., inwestorzy mają prawo do uwzględnienia tych wydatków w zeznaniu PIT-38 za 2019 r. „.

Z opisu wynika, że przychody zostały osiągnięte przed 2019 r. Zatem w takich okolicznościach nie widzę możliwości wykazania tych kosztów w zeznaniu za 2019 r.

Rozumiem, że pozostaje mi wykazać w PIT-36 koszty z tytułu praw majątkowych w 2018 i każdym następnym roku I nie mogę ich po 2019r. rozliczać jako zbycie kryptowalut w związku z tym że nie można łączyć źródeł dochodów/przychodów?

Tak jak zostało napisane w artykule, do 2018 r. przychody ze sprzedaży walut wirtualnych były rozliczane w innym źródle przychodów – przychody z praw majątkowych. Koszty zakupu kryptowalut były wykazywane w zeznaniu PIT-36, pod warunkiem osiągnięcia przychodu z tytułu ich sprzedaży.

Z powyższego wynika, że przed 2019 r. koszty były aktywowane pod warunkiem osiągnięcia przychodów, tak jak w przypadku rozliczenia sprzedaży akcji. Zatem, nie było mechanizmu „rolowania” kosztów.

Cześć! Czy jeżeli spółka z o.o. chce inwestować w kryptowaluty to spółka musi założyć osobne konto np. w kantorze kryptowalutowym czy wystarczy prywatne konto np. prezesa zarządu i prowadzenie skrupulatnych rozliczeń żeby nie pomieszać wydatków spółki z wydatkami prywatnymi? Dzięki.

Cześć! W przypadku inwestowania w kryptowaluty przez spółkę z o.o., spółka powinna posiadać swoje własne konto w kantorze kryptowalutowym lub na giełdzie. Wykorzystywanie prywatnego konta prezesa zarządu do takich inwestycji, nawet przy skrupulatnym rozliczaniu, mogłoby budzić wątpliwości podatkowe i prawne, a także utrudniać oddzielenie majątku spółki od prywatnego majątku członków zarządu.

Dzień dobry,

Mam dwa pytania:

1) Wiem, że nie stosuje się metody FIFO przy rozliczaniu podatku od kryptowalut. Jaką zatem metodologię należy stosować w tym przypadku?

Przykładowo: Wpłaciłem EUR na giełdę krypto i zakupiłem BTC w parze BTC/EUR w trzech transakcjach w różnych dniach np. 1 marca, 1 kwietnia i 1 maja. Teraz dokonałem transakcji sprzedaży również w 3 transzach i wymieniłem BTC na EUR.

2) Kupiłem kryptowaluty bezpośrednio poprzez kartę płatniczą z polskiego konta np. USDC za PLN w kwocie 5000 zł. Rozumiem, że moje koszty uzyskania przychodu to równe 5000 zł, zgadza się? Tak samo przy sprzedaży, będę wymieniać krypto bezpośrednio na PLN i następnie na konto (np. poprzez ZEN) i osiągnę przychód np. 10 430,57 PLN. Czy tę kwotę bezpośrednio przepisuję do przychodów w PIT 38?

Dzień dobry,

1. Metodologia rozliczania kryptowalut

Przy rozliczaniu podatku od kryptowalut nie stosuje się FIFO ani LIFO. W zeznaniu PIT-38 sumujesz wszystkie koszty zakupu oraz wszystkie przychody ze sprzedaży w danym roku. W Twoim przypadku:

• Koszty uzyskania przychodu: suma wydatków na BTC z 3 transakcji zakupu.

• Przychody: łączna kwota uzyskana z 3 transakcji sprzedaży BTC.

Jeśli koszty przekraczają przychody, niewykorzystany koszt możesz przenieść na kolejny rok.

2. Zakup kryptowalut za PLN

Jeśli kupiłeś USDC za 5 000 zł, to ta kwota stanowi Twój koszt uzyskania przychodu. Przy sprzedaży za 10 430,57 zł wpisujesz tę kwotę jako przychód w PIT-38. Dochód do opodatkowania to różnica: 5 430,57 zł opodatkowana stawką 19%.

Zachowaj dokumentację (raporty, potwierdzenia przelewów), na wypadek kontroli.

Dziękuję za odpowiedź. Chciałbym jeszcze doprecyzować jedną kwestię odnośnie pkt. 1. Rozumiem, że należy przeliczyć wszystkie transakcje (razem 6) wg kursu średniego NBP z dnia poprzedzającego datę transakcji, zgadza się?

Tak, zgadza się. Wszystkie transakcje (zarówno zakupu, jak i sprzedaży) należy przeliczyć na PLN według kursu średniego NBP z dnia roboczego poprzedzającego datę każdej transakcji.

Bardzo dziękuję za odpowiedź. Mam jeszcze pytanie czy w przypadku rozliczenia dochodów z kryptowalut należy składać PIT Z/G?

To samo pytanie dotyczy także wykazywania dochodu z giełdy od polskiego maklera. Czy składam PIT Z/G jeżeli otrzymuję od niego PIT-8C i inwestuję tylko w zagraniczne ETFy akumulujące? Nie ma żadnych dywidend.

W przypadku dochodów z kryptowalut PIT/ZG nie jest wymagany, ponieważ przepisy nie przypisują tych dochodów do konkretnego kraju.

Jeśli dochody z inwestycji na giełdzie są rozliczane przez polskiego maklera (np. w PIT-8C), również zazwyczaj nie ma obowiązku składania PIT/ZG, ponieważ rozliczenia odbywają się w Polsce za pośrednictwem polskiego pośrednika.

Natomiast w przypadku inwestycji w zagraniczne ETF-y standardowo należy złożyć PIT/ZG, ponieważ te dochody są przypisane do konkretnego kraju. Warto jednak upewnić się, czy PIT-8C zawiera wszystkie wymagane informacje, aby prawidłowo rozliczyć dochód w Polsce.

Niestety nie ma możliwości odpowiedzi na ostatni Pana komentarz (brak opcji „odpowiedz”) dlatego odpowiadam tutaj.

Nie do końca rozumiem. Te zagraniczne ETFy kupuję właśnie przez polskiego maklera, który, jak Pan napisał, jest pośrednikiem i rozliczenia odbywają się w Polsce. Więc czy w tym przypadku jest konieczność składania PIT Z/G? Myślę, że w przypadku zagranicznego maklera tak, ale nie jestem pewien co do polskiego.

Jeśli kupuje Pan zagraniczne ETF-y przez polskiego maklera, który wystawia PIT-8C, to nie ma obowiązku składania PIT/ZG. Dochody są rozliczane w Polsce przez pośrednika i nie są przypisywane do konkretnego kraju.

Przy inwestycjach przez zagranicznego maklera PIT/ZG jest wymagany, ponieważ dochody są powiązane z konkretnym krajem.

W 2020r. kupiłem kryptowaluty i w tym samym roku wszystkie je sprzedałem ze stratą.Złożyłem pit 38 za ten rok gdzie wykazałem stratę. Czy już do końca życia co roku mam składać pit 38 z tą stratą za rok 2020?

Jeśli nie zamierzasz już nabywać ani sprzedawać kryptowalut, nie masz obowiązku składania PIT-38 z wykazaniem kosztów „rolowanych” na przyszłość. Składanie PIT-38 ma sens tylko wtedy, gdy osiągniesz przychody z kryptowalut i chcesz uwzględnić wcześniejsze koszty. Jeśli nie prowadzisz już takich transakcji, formalnie nie musisz tego robić.

Składałem pit 38 przez kolejne lata z tą stratą za 2020 r. za wyjątkiem ostatniego roku. Gdybym teraz znowu wrócił na rynek krypto to mógłbym uwzględnić tę stratę za 2020r w kolejnych latach czy z uwagi na brak ciągłości już lepiej o tej stracie zapomnieć?

Składałem pit 38 przez kolejne lata z tą stratą za 2020 r. za wyjątkiem ostatniego roku. Gdybym teraz znowu wrócił na rynek krypto to mógłbym uwzględnić tę stratę za 2020r w kolejnych latach czy z uwagi na brak ciągłości już lepiej o tej stracie zapomnieć?

Przy rozliczeniu kryptowalut w Polsce nie ma klasycznego mechanizmu wykazywania strat, jak w przypadku innych źródeł dochodów. W rozliczeniu PIT-38 można jednak przenieść niewykorzystane koszty uzyskania przychodów na kolejne lata. Jeśli przez pewien czas nie składałeś PIT-38 z uwagi na brak aktywności na rynku kryptowalut, to moim zdaniem wciąż możesz wykorzystać te koszty w kolejnych latach, pod warunkiem że są one prawidłowo udokumentowane.

Jeśli rok, w którym wystąpiła przerwa, nie został zgłoszony, rozważyłbym złożenie PIT-38 za ten rok, aby zachować pełną ciągłość dokumentacji. Można to zrobić w trybie korekty lub z czynnym żalem, jeśli wymagają tego okoliczności.

Dotychczas stablecoin USDT, USDC czy inny byl traktowany tak samo jak inne kryptowaluty, wymiana stablecoin – BTC była neutralna podatkowo, kupno stablecoina za walutę fiat było kosztem, a przychodem przejście ze stablecoina na fiat. Jednak słyszałem , że od 30 grudnia 2024 roku wszystko się podobno pozmieniało wg tzw. rozporządzenia MiCA i transakcja stablecoin – BTC nie jest już neutralna podatkowo, zakup BTC za stablecoin to koszt, a przejscie z BTC do stablecoina to przychód. Opodatkowanie transakcji stablecoin – fiat też rodzi zapytania. Czy tak jest naprawdę? Jak na dziś wygląda kwestia podatku przy zamianie waluta fiat – stablecoin i stablecoin – BTC?

Dzięki za komentarz i czujność w śledzeniu zmian regulacyjnych! Na ten moment nie ma mi znanych przepisów ani interpretacji, które traktowałyby przejście z BTC na stablecoina jako moment powstania przychodu podatkowego, czyli tak jak przy zamianie krypto na fiat. Dotychczas stablecoiny były traktowane na równi z innymi kryptowalutami, a ich wymiana nie powodowała powstania przychodu podatkowego.

Oczywiście, warto na bieżąco monitorować podejście organów podatkowych, zwłaszcza w kontekście implementacji MiCA i ewentualnych zmian interpretacyjnych. Dzięki jeszcze raz za zwrócenie uwagi na ten temat!

Dzień dobry,

Wpłaciłem na giełdę kryptowalut 3000 zł. Po prowizji na giełdę wpłynęło 2972,50 zł. Następnie za kwotę 2972,50 zł zakupiłem USDT. Proszę o informację, czy koszty uzyskania przychodu to 2972,50 zł czy 3000 zł?

Kosztem uzyskania przychodu (KUP) będzie cała kwota 3000 zł, ponieważ zarówno kwota wydana na zakup kryptowaluty (2972,50 zł), jak i pobrana prowizja giełdy (27,50 zł) stanowią koszty związane z nabyciem kryptowaluty.

Jak wynika z artykułu, do kosztów uzyskania przychodu zaliczają się:

• wydatki poniesione na zakup kryptowalut,

• prowizje przy zakupie waluty wirtualnej,

• prowizje przy sprzedaży waluty wirtualnej.

Dlatego w Twoim przypadku pełna kwota 3000 zł jest kosztem uzyskania przychodu.

Witam, chciałabym sprecyzować złożenie czynnego żalu oraz złożenie pit-38 za ubiegłe lata. Jeśli kupowałam kryptowaluty od 2019 do 2022 roku ale nigdy nie składałam pit-38, w latach 2023 – 2024 wiekszość sprzedałam, jednak przychód i tak jest niższy niż łączny koszt zakupu kryptowalut jaki poniosłam w latach 2019-2022, co w efekcie nie wygenerowało przychodu do opodatkowania.

Czy w tej sytuacji powinnam zlożyć czynny żal z pit-38 za rok 2024 sumując wszystkie koszty uzyskania z ubiegłych lat , czy też powinnam złożyć pit-38 za każdy rok począwszy od 2019 aż do 2024 i również dołączyć czynny żal?

Dziękuję.

Cześć! W Twoim przypadku kluczowe jest to, że jeśli sprzedałaś kryptowaluty, ale wcześniej nie wykazałaś kosztów ich zakupu, to niestety nie masz teraz prawa do ich odliczenia. Oznacza to, że zapłaciłabyś podatek od pełnego przychodu.

Żeby tego uniknąć, powinnaś złożyć PIT-38 za każdy rok, w którym kupowałaś kryptowaluty (2019-2022), wykazując poniesione koszty. Na szczęście rok 2019 nie jest jeszcze przedawniony, więc masz możliwość ich rozliczenia.

Dodatkowo musisz złożyć PIT-38 za 2023 i 2024 rok, gdzie rozliczysz przychód ze sprzedaży oraz uwzględnisz wcześniej zadeklarowane koszty.

W związku z tym, że nie składałaś PIT-38 w latach wcześniejszych, konieczne jest również złożenie czynnego żalu. Możesz to zrobić w jednym piśmie, wskazując wszystkie lata, za które składasz zaległe PIT-38. Nie trzeba składać osobnych czynnych żali dla każdego roku.

Dzień dobry,

w roku 2022 i 2023 roku nabyłam krypto, złożyłam w urzędzie skarbowym PIT-38 za te lata z wykazaną kwotą kosztów. W 2024 roku nie nabyłam ani nie sprzedałam żadnych kryptowalut. Czy muszę złożyć PIT-38 za 2024 rok, żeby zrolowane koszty z lat 2022 i 2023 mi nie przepadły? Dziękuję za odpowiedź.

Dzień dobry,

w opisanej sytuacji nie ma przepisu, który wprost nakładałby obowiązek złożenia PIT-38 za 2024 rok wyłącznie w celu „przeniesienia” kosztów z lat ubiegłych. Jednak z praktycznego i bezpiecznego punktu widzenia warto złożyć PIT-38 również za 2024 rok, nawet jeśli w danym roku nie było żadnych transakcji. W formularzu można ponownie wykazać koszty z lat ubiegłych.

Dlaczego? Bo takie działanie:

– stanowi kolejny dowód dla Urzędu Skarbowego, że koszty są „rolowane” zgodnie z przepisami,

– jasno komunikuje wolę podatnika ich rozliczenia w przyszłości,

– zmniejsza ryzyko podważenia tych kosztów, gdy w kolejnych latach pojawi się przychód (np. ze sprzedaży kryptowalut).

W praktyce złożenie zerowego PIT-38 z kosztami z lat ubiegłych nie szkodzi, a może tylko pomóc – zwłaszcza jeśli chcesz uniknąć sporów z fiskusem w przyszłości.

Pozdrawiam serdecznie!

Dzień dobry,

w 2024r. dokonałem zbycia wszystkich kryptowalut z drobną stratą. Powstała nadwyżka kosztów nad przychodem, którą niby mam wykazywać w latach następnych – tak brzmi art. 30b ust. 6a ustawy o podatku dochodowym od osób fizycznych. Nie będę już nic kupował (nie będę uwzględniał tych kosztów), chciałbym tylko nie musieć składać deklaracji do końca życia.

W komentarzach już padła odpowiedź, że nie trzeba. Ale proszę wskazać podstawę prawną tego, że nie trzeba składać deklaracji, bo literalnie należy ją składać w nieskończoność.

Cześć,

rzeczywiście, art. 30b ust. 6a ustawy o PIT mówi, że podatnik „wykazuje” koszty także wtedy, gdy nie uzyskał przychodów z odpłatnego zbycia walut wirtualnych. Na pierwszy rzut oka wygląda to jak obowiązek składania PIT-38 co roku, aż do pełnego rozliczenia kosztów.

Ale warto spojrzeć na to szerzej: ujmowanie kosztów w kolejnych latach to prawo podatnika, a nie jego obowiązek. Przepis mówi, że można te koszty wykazywać, ale nie ma żadnej sankcji za to, że ich nie wykazujesz, jeśli nie chcesz z nich korzystać.

Skoro nie planujesz już kupować ani sprzedawać kryptowalut i świadomie rezygnujesz z prawa do rozliczenia tych kosztów, to temat po prostu się zamyka. Nie trzeba składać deklaracji tylko po to, żeby te koszty „rolować” w nieskończoność.

Prawo podatkowe nie zmusza Cię do korzystania z przysługującego Ci uprawnienia – jeśli go nie realizujesz, nie ma obowiązku składania kolejnych PIT-38.

Pozdrawiam!

Art. 45. [Zasady składania zeznań podatkowych]

1. Podatnicy są obowiązani składać urzędom skarbowym zeznanie, według ustalonego wzoru, o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym, w terminie od dnia 15 lutego do dnia 30 kwietnia roku następującego po roku podatkowym. Zeznania złożone przed początkiem terminu uznaje się za złożone w dniu 15 lutego roku następującego po roku podatkowym.

1a. W terminie określonym w ust. 1 podatnicy są obowiązani składać urzędom skarbowym odrębne zeznania, według ustalonych wzorów, o wysokości osiągniętego w roku podatkowym dochodu (poniesionej straty) z:

1) kapitałów opodatkowanych na zasadach określonych w art. 30b;

Czyli mam obowiązek deklaracji za co jest sankcja jakbym wykazał dochód/stratę ale jak już są same koszty i nie chce ich rozliczyć to rozumiem, że obowiązku nie ma. Tak to jeszcze sobie tłumaczę.

Nie. To jednak raczej zły tok rozumowania.

Wciąż nie znajduje podstawy aby nie składać deklaracji. Ale może ma Pan rację w swoim tłumaczeniu 🙂

Marcin,

Masz dobre oko do przepisów, ale warto doprecyzować, że art. 30b ust. 6a odnosi się do kosztów poniesionych w danym roku, a nie do tych przenoszonych z lat ubiegłych.

Jeśli nie masz już żadnych przychodów ani nowych kosztów z kryptowalut i świadomie rezygnujesz z rozliczania pozostałej kwoty kosztów z lat ubiegłych, to nie ma obowiązku składania PIT-38.

Nie istnieje przepis, który nakazywałby „podtrzymywanie” tych kosztów w systemie podatkowym, jeśli nie chcesz ich już wykorzystywać. Po prostu – nie składasz deklaracji i temat się zamyka.

Pozdrawiam! 🙂

Dziękuję za dyskusję 🙂 a z czego wynika, że art. 30b dotyczy tylko kosztów w danym roku?

Marcin,

Interpretuję art. 30b ust. 6a tak, że dotyczy kosztów poniesionych w danym roku.

Przepis nie odnosi się do nieaktywowanych kosztów z lat ubiegłych. Tych nie trzeba już wykazywać w zeznaniu, jeśli w danym roku nie ma ani przychodów, ani nowych kosztów.

Choć można składać PIT-38 tylko z „rolowanymi” kosztami, to nie ma takiego obowiązku. Oczywiście, jeśli ktoś zamierza je kiedyś aktywować, to bezpieczniej jest je co roku wykazywać.

Kiedyś analizowałem pod tym kątem interpretacje podatkowe i właśnie do takich wniosków doszedłem.

Jeśli jednak trafisz na interpretację lub wyrok potwierdzające Twoje tezy, daj proszę znać.

Pozdrawiam!

Jeżeli chce się korzystać z tych kosztów to trzeba co rok moim zdaniem.

Ale moje obawy, że nawet pomimo sprzedaży trzeba wykazywać koszty, z których nigdy się nie skorzysta (w sumie do końca życia 🙂 to byłby absurd totalny wbrew wszystkim wykładniom celowościowym więc raczej to niemożliwe.

Dzięki za ciekawą i merytoryczną wymianę zdań. W pełni się z Tobą zgadzam, że obowiązek rolowania kosztów do końca życia, mimo braku zamiaru ich wykorzystania, byłby faktycznie absurdem wbrew zdrowemu rozsądkowi i wykładni celowościowej.

W 2020 roku zakupiłem kryptowaluty, które częściowo sprzedałem w 2021. Za wszystko został złożony PIT 38. Jeżeli od 2021 nie wykonywałem żadnych transakcji zakupu i sprzedaży pozostałych kryptowalut czy powinienem za lata 2022, 2023, 2024 składać PIT 38 ?

Jeśli od 2021 roku nie sprzedawałeś i nie kupowałeś już kryptowalut, to nie masz obowiązku składania PIT-38.

Ale jeżeli masz koszty do przeniesienia z wcześniejszych lat, to warto składać PIT-38 co roku z rolowanymi kosztami (nawet bez przychodu), żeby zachować ciągłość i móc je w przyszłości jeszcze łatwiej udowodnić.

Jeśli wiesz, że nie będziesz już sprzedawać tych kryptowalut i nie będzie żadnego przychodu — wtedy nie trzeba składać.

Cześć, mam wpłaty na krypto z paru poprzednich lat 2020-2024, ale nigdy nie wypłacałem i można uznać, że nic już nie mam. Czy wystarczy, że złożę PIT 38 za koszty za 2024 rok tylko, tak aby nie składać zaległych pitów oraz czynnego żalu za poprzednie lata? Załóżmy, że nie potrzebuję dodawać tych starych kosztów do obecnego rozliczenia. Powiedzmy, że od teraz chcę poprawnie się rozliczać, a wcześniej było to traktowane jako zabawa. Pozdrawiam

Cześć! Dzięki za pytanie.

Z przepisów wynika, że koszty poniesione na zakup kryptowalut należy wykazywać corocznie w PIT-38, nawet jeśli nie było sprzedaży.

W Twoim przypadku, jeśli masz koszty z lat 2020–2024 i chcesz je uwzględnić, to powinieneś złożyć PIT-38 za każdy rok osobno, a za lata wcześniejsze (do 2023 włącznie) — już z czynnym żalem, bo minął termin.

Rok 2024 możesz jeszcze rozliczyć w terminie bez czynnego żalu — masz czas do końca kwietnia 2025.

Jeśli chcesz mieć sytuację podatkową całkowicie w porządku i możliwość rozliczenia kosztów w przyszłości, najlepiej teraz wszystko uporządkować.

Pozdrawiam!

Dziękuję za szybką odpowiedź. Chciałem tego uniknąć, ale wychodzi na to, że żeby być 100% poprawnym to trzeba złożyć też zaległe pity wraz z czynnym żalem…Pozdrawiam

Cześć, chciałbym rozliczyć kryptowaluty z 2017 roku. Wydałem dużo w kryptowalutach i wypłacam bardzo mało w porównaniu, myślałem, że nie ma potrzeby wypełniania wydatków, które były większe niż wypłaty, będąc „stratą”. Myślałem, że jest to potrzebne tylko wtedy, gdy zysk przekroczył koszty: przyznaję się do swojej ignorancji, niedawno otworzyłem umysł rozmawiając z przyjacielem. Nadal trzymam kryptowaluty, ale myślę, że nie wypłacę ich w najbliższym czasie. Jeśli wypełnię teraz wszystkie PIT38 za wszystkie lata, jaką karę będę musiał zapłacić, jeśli nadal będzie pokazywać, że miałem więcej wydatków niż wypłat?

Cześć!

Jeśli poniosłeś koszty zakupu kryptowalut przed 2019 r., ale nie rozliczyłeś ich w PIT-38 za 2019, to wciąż masz szansę to naprawić. Możesz złożyć lub skorygować deklarację PIT-38 właśnie za tamten rok – nawet jeśli wtedy nie osiągnąłeś przychodu. Przepisy pozwalają uwzględnić w tym zeznaniu stare koszty, które nie były wcześniej wykazane. Ważne jednak, żeby zrobić to najpóźniej do końca 2025 roku – potem ta możliwość bezpowrotnie wygasa.

Jeśli wcześniej nie złożyłeś tego zeznania, warto również dołączyć tzw. czynny żal – to krótkie pismo, w którym wyjaśniasz, że sam zauważyłeś swój błąd i chcesz naprawić sytuację. Dzięki temu nie musisz obawiać się sankcji, zwłaszcza że nie wypłaciłeś środków, nie miałeś zysku i nie działałeś w złej wierze – po prostu nie wiedziałeś, że te koszty trzeba zgłosić.

To nie jest sytuacja bez wyjścia – kluczowe jest, by podjąć działania teraz, póki jeszcze jest czas. Dzięki temu możesz zachować prawo do rozliczenia kosztów w przyszłości i uniknąć problemów. Jeśli masz wątpliwości, warto też rozważyć konsultację z doradcą podatkowym – pomoże Ci wszystko zrobić spokojnie i zgodnie z przepisami.

Niektóre firmy, od których kupiłem kryptowaluty w 2017 roku lub później, zbankrutowały, przez co nie mogę znaleźć żadnych informacji o moich transakcjach i nie mam już dostępu do ich historii. Generalnie rzadko handlowałem walutami fiducjarnymi na giełdach, poza zakupami, i prawie nie dokonywałem wypłat. Czy mogę wykorzystać wypłaty i płatności z mojego konta bankowego do rozliczenia PIT-38? To jedyne źródło, jakie mam. Dziękuję.

W PIT-38 przychód z kryptowalut powstaje w momencie zamiany na walutę fiducjarną na giełdzie, a nie przy wypłacie pieniędzy na konto bankowe. Podstawą powinny być dane z giełd.

Jeśli nie masz dostępu do historii transakcji (np. giełda upadła), to zgodnie z art. 180 Ordynacji podatkowej dowodem może być wszystko, co pomaga wyjaśnić sprawę i nie jest sprzeczne z prawem – np. historia przelewów czy własne oświadczenie opisujące sytuację.

Lepiej wykazać przychody na tej podstawie niż ich nie wykazywać – ale musisz się liczyć z tym, że bez dowodów zakupu nie rozliczysz kosztów. Warto też wszystko dobrze udokumentować na wypadek ewentualnej kontroli.

Po kilku latach otrzymałem pieniądze z postępowania upadłościowego od zbankrutowanej giełdy kryptowalut w Estonii. Czy muszę od tego płacić podatki? Jeśli tak, czy mogę wykorzystać ulgi z poprzednich lat, aby pokryć część podatku?