Opodatkowaniu podatkiem dochodowym od osób prawnych (CIT) podlegają, jak nazwa wskazuje – osoby prawne.

Zgodnie z art. 33 ustawy – Kodeks cywilny, osobami prawnymi są Skarb Państwa i jednostki organizacyjne, którym przepisy szczególne przyznają osobowość prawną. Tymi jednostkami są np.:

spółki kapitałowe (spółka z ograniczoną odpowiedzialnością, prosta spółka akcyjna i spółka akcyjna),

spółdzielnie,

fundacje,

fundacje rodzinne,

stowarzyszenia rejestrowe,

uczelnie,

Kościół oraz związki wyznaniowe,

samodzielne publiczne zakłady opieki zdrowotnej,

instytuty badawcze.

Niemniej prawodawca obejmuje podatkiem CIT również niektóre jednostki organizacyjne nieposiadające osobowości prawnej. Do grona tych podmiotów, spośród spółek, należą spółki komandytowo-akcyjne, spółki komandytowe i niektóre spółki jawne. Zagadnienie spółek jawnych objętych reżimem CIT zostanie rozwinięte jeszcze w tej części artykułu.

Zauważyć należy, że wymienione w powyższym akapicie spółki, w myśl ustawy – Kodeks spółek handlowych są spółkami osobowymi.

Wielu ekspertów podatkowych uważa, że opodatkowanie tych podmiotów podatkiem dochodowym od osób prawnych stoi w sprzeczności z koncepcją ich działalności gospodarczej. Zgodnie z założeniami spółki osobowe nie powinny być podatnikami podatku dochodowego, tylko ich wspólnicy. Jednakże prawo tak stanowi, że wyżej wymienione spółki również są podatnikami CIT.

W niniejszym opracowaniu zawężamy nasze rozważania do spółek, pomijając inne osoby prawne czy inne jednostki organizacyjne nieposiadające osobowości prawnej (pot. ułomne/niepełne osoby prawne).

Zatem podatnikami CIT są następujące spółki:

spółka z ograniczoną odpowiedzialnością (sp. z o.o.),

prosta spółka akcyjna (PSA),

spółka akcyjna (S.A.),

spółka komandytowo-akcyjna (S.K.A.),

spółka komandytowa (sp.k.),

niektóre spółki jawne (sp.j.).

Zanim przejdziemy do rozważań na temat utraty prawa do stawki CIT w wysokości 9%, rozwińmy jeszcze zagadnienie spółek jawnych, które mogą zostać objęte reżimem CIT.

Jeśli wspólnikami spółki jawnej nie są wyłącznie osoby fizyczne, wtedy w razie niezłożenia w ustawowym terminie informacji

na formularzu CIT-15J (informacja o podatnikach podatku dochodowego od osób prawnych oraz o podatnikach podatku dochodowego od osób fizycznych, posiadających bezpośrednio lub za pośrednictwem podmiotów niebędących podatnikami podatku dochodowego, prawa do udziału w zysku spółki jawnej),

wraz z załącznikiem do tego formularza CIT/JW,

do naczelnika urzędu skarbowego właściwego ze względu na siedzibę spółki jawnej oraz do naczelnika urzędu skarbowego właściwego dla każdego podatnika osiągającego dochody z takiej spółki, spółka jawna będzie podatnikiem CIT.

Kto może płacić 9% CIT?

Podstawowa stawka podatku dochodowego od osób prawnych to 19%. Niektórzy podatnicy CIT mogą jednak stosować obniżoną stawkę wysokości 9%.

Tym sposobem wielu właścicieli spółek może cieszyć się:

ze stosunkowo niskiego efektywnego podatku z tytułu podwójnego opodatkowania, uwzględniającego zapłacony przez spółkę CIT i PIT od dywidendy wspólnika i/lub

z reinwestowania dużej części zysków.

Przy opodatkowaniu CIT na poziomie 9%, spółka zachowuje aż 91% zysku brutto, który może reinwestować.

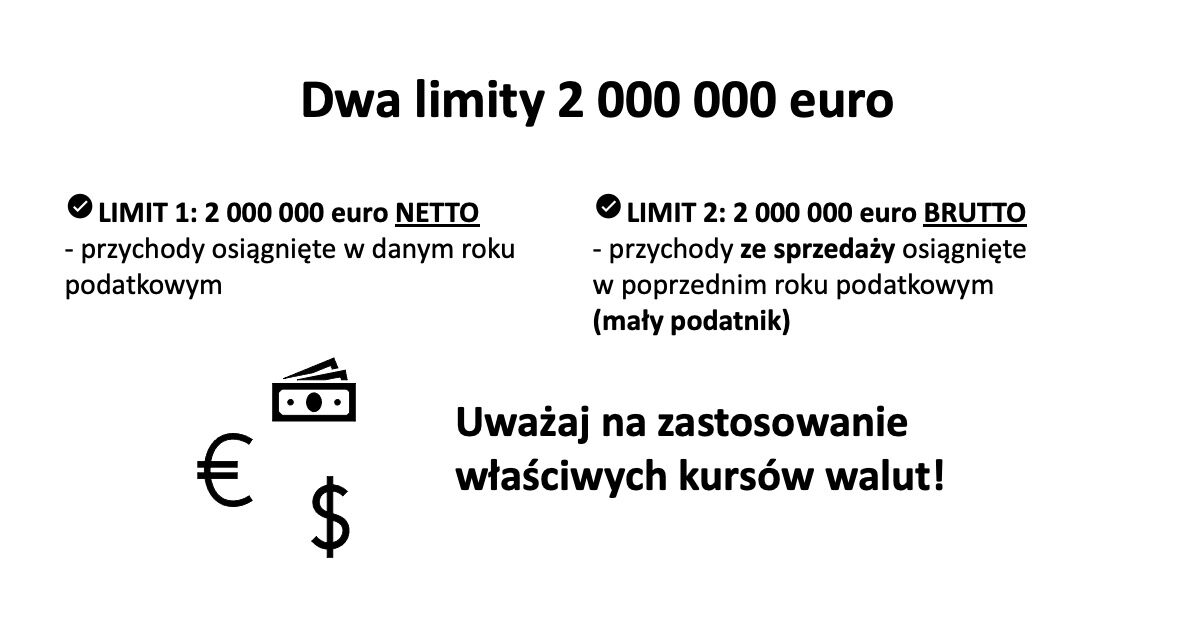

W celu zastosowania stawki 9%, musimy upewnić się czy spółka nie przekroczyła jednego z dwóch limitów.

LIMIT 1

Podatek wynosi 9% w przypadku podatników, u których przychody osiągnięte w roku podatkowym nie przekroczyły wyrażonej w złotych kwoty odpowiadającej równowartości 2 mln euro (przeliczonej według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy roku podatkowego) w zaokrągleniu do 1 tys. zł. Limit ten jest wyrażony w wartości netto i wliczają się do niego wszystkie przychody, nawet te, które są zwolnione z CIT.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Z obniżonej stawki w wysokości 9% mogą również skorzystać podatnicy CIT rozpoczynający działalność gospodarczą, czyli nowo założone podmioty.

LIMIT 2

W przypadku podmiotów, które nie są podatnikami rozpoczynającymi działalność gospodarczą, istotnym kryterium dającym prawo do 9% CIT jest posiadanie statusu małego podatnika.

Zgodnie z definicją ustawy o CIT małym podatnikiem jest podatnik, u którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2 mln euro.

Przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego w zaokrągleniu do 1 tys. zł. Ponadto z powyższej definicji wynika, że ten limit jest wyrażony w wartości brutto, ale wliczają się do niego tylko przychody ze sprzedaży a nie wszystkie przychody.

Pozornie wydaje się, że obowiązuje jeden limit w wysokości 2 mln euro, jednak trzeba zważać na dwa limity.

Jeden limit wyrażony jest w wartości netto i dotyczy aktualnego roku podatkowego, a drugi w wartości brutto i dotyczy poprzedniego roku podatkowego.

Do pierwszego limitu wliczają się wszystkie przychody a do drugiego tylko przychody ze sprzedaży.

Ponadto oba limity należy przeliczać według innych kursów walut. Pierwszy limit przelicza się według średniego kursu euro ogłoszonego przez Narodowy Bank Polski na pierwszy dzień roboczy roku podatkowego, a drugi limit przelicza się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego.

19% CIT przy prawie do 9%

Warto podkreślić, że stawka CIT 9% nie znajduje zastosowania dla przychodów z zysków kapitałowych (np. akcje, waluty wirtualne, dywidendy), tylko dla tzw. pozostałych przychodów, czyli działalności operacyjnej (np. świadczenie różnego rodzaju usług lub sprzedaż różnego rodzaju rzeczy). Zatem jeżeli u podmiotów uprawnionych do obniżonej stawki CIT występują dochody z zysków kapitałowych, to i tak są one opodatkowane stawką 19%.

Bolesny przeskok z 9% na 19%

Jeżeli u małego podatnika lub podatnika rozpoczynającego w danym roku prowadzenie działalności kwota przychodów przekroczy wyrażoną w złotych kwotę odpowiadającą równowartości 2 mln euro (netto), wówczas spółka traci prawo do obniżonej stawki CIT w wysokości 9% w trakcie roku podatkowego.

Co bardzo ważne, w takich okolicznościach przychody za cały rok są opodatkowane stawką 19%, a nie od momentu utraty prawa do stosowania stawki obniżonej. W zaliczce na CIT, o ile spółka nie wybrała zaliczek uproszczonych, do dopłaty będzie duża kwota ze względu na dotychczas wpłacane zaliczki według stawki 9%.

Osoby prowadzące spółki opodatkowane CIT powinny być również świadome ryzyka utraty prawa do 9% stawki w kolejnym roku, nawet jeśli nie nastąpi to w danym roku podatkowym. Tak może się zdarzyć w sytuacji, gdy czynny podatnik VAT osiągnie przychód ze sprzedaży w wysokości np. 1 800 000 euro netto, a brutto 2 214 000 euro (netto + 23% VAT).

W takich okolicznościach podatnik nie straci prawa do niższej stawki CIT w danym roku podatkowym, jednakże w kolejnym roku podatkowym utraci status małego podatnika, a co za tym idzie – utraci prawo do 9% CIT.

Dwa pierwsze lata bez prawa do 9% CIT

Generalnie z 9% CIT przez pierwsze dwa lata działalności nie skorzystają spółki utworzone przez podmioty, które wniosły na poczet kapitału spółki uprzednio prowadzone przez siebie przedsiębiorstwo, zorganizowaną część przedsiębiorstwa albo składniki majątku tego przedsiębiorstwa o wartości przekraczającej łącznie równowartość w złotych kwoty 10 tys. euro (w zaokrągleniu do 1 tys. zł).

Z 9% CIT nie skorzystają również spółki utworzone przez osoby prawne, osoby fizyczne albo jednostki organizacyjne niemające osobowości prawnej, jeżeli w roku podatkowym, w którym spółka została utworzona, oraz w roku podatkowym bezpośrednio po nim następującym zostało do niej wniesione na poczet kapitału uprzednio prowadzone przedsiębiorstwo, zorganizowana część przedsiębiorstwa albo składniki majątku tego przedsiębiorstwa o wartości przekraczającej łącznie równowartość w złotych kwoty 10 tys. euro (w zaokrągleniu do 1 tys. zł).

W uproszczeniu, powyżej mowa o aportach. Nie dotyczy to jednak aportów prywatnych składników majątku. Zatem wniesienie aportem prywatnego składnika majątku nie pozbawi spółki prawa do niższej stawki podatku dochodowego od osób prawnych, jednak trzeba być świadomym regulacji dotyczących obowiązku zapłaty podatku dochodowego w stawce 19% przez wnoszącego.

Ponadto podatnik, który został utworzony w wyniku przekształcenia (z wyjątkiem przekształcenia spółki opodatkowanej CIT w inną spółkę opodatkowaną CIT), połączenia lub podziału, nie może przez pierwsze dwa lata stosować obniżonej stawki CIT. Wnioskując a contrario (z przeciwieństwa) można dojść do wniosku, że jeśli dojdzie do połączenia przez przejęcie, nie pozbawi to spółki przejmującej prawa do 9% CIT.

Kolejny wniosek, jaki się nasuwa jest taki, że przekształcenie np. z jednoosobowej działalności gospodarczej w spółkę z o.o. doprowadzi do utraty prawa do 9% CIT przez pierwsze dwa lata działalności spółki. Tak się natomiast nie stanie w przypadku przekształcenia np. spółki komandytowej w spółkę z o.o.

Podkreślmy, że powyższe ograniczenia mają zastosowanie w roku podatkowym, w którym spółka rozpoczęła działalność oraz w roku podatkowym bezpośrednio po nim następującym. W kolejnym roku podatkowym, przy spełnieniu pozostałych kryteriów, prawo do stawki 9% będzie spółce przysługiwało.

Tak więc, jeżeli spółka powstanie w opisany wyżej sposób w grudniu i nie wybierze przedłużonego roku obrotowego, to de facto straci prawo do stawki 9% CIT przez 13 miesięcy. Natomiast jeżeli aport (inny niż prywatny składnik majątku) zostanie wniesiony do spółki po upływie omawianego okresu dwuletniego (licząc od jej założenia), wówczas spółka nie straci przez ten aport prawa do 9% CIT.

Co się tyczy spółek dzielonych i spółek wnoszących tytułem wkładu do innego podmiotu uprzednio prowadzone przez siebie przedsiębiorstwo, zorganizowaną część przedsiębiorstwa albo składniki majątku tego przedsiębiorstwa o wartości przekraczającej łącznie równowartość w złotych kwoty 10 tys. euro, w zaokrągleniu do 1 tys. zł, utrata 9% CIT w ich przypadku będzie miała miejsce w roku podatkowym, w którym dokonano podziału albo wniesiono wkład oraz w roku podatkowym bezpośrednio po nim następującym.

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Największe podwyżki podatków nie zawsze pojawiają się w Dzienniku Ustaw. Czasami pojawiają się wtedy, kiedy państwo przez wiele lat nie robi nic. Jak działa mechanizm...

Jeżeli prowadzisz firmę, czy to w formie jednoosobowej działalności gospodarczej, czy spółki z o.o., istnieje wiele miejsc, w których możesz nieświadomie tracić pieniądze. Nieodliczone koszty, zapomniane...

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.