Skala podatkowa, liniówka, czy ryczałt – Co Ci się opłaca w 2026?

Zbliża się moment podjęcia decyzji, jak rozliczać się w nowym roku podatkowym. Która forma może realnie obniżyć Twoje podatki i przynieść wymierne oszczędności?

Zapraszam Cię do obejrzenia filmu, w którym pokazuję konkretne wyliczenia, przykłady i zależności między skalą podatkową, podatkiem liniowym oraz ryczałtem ↓↓

Jeśli chcesz dowiedzieć więcej, zapraszam Cię do lektury poniższego artykułu ↓↓

(AKTUALIZACJA: 1 LISTOPADA 2025)

Jak wybrać najkorzystniejszą formę opodatkowania? Oto podstawy

Przyjrzyjmy się zależnościom, które z dużym prawdopodobieństwem, wskażą nam, która forma opodatkowania będzie najkorzystniejsza. Zaznaczam, że w tym miejscu nie bierzemy pod uwagę wspólnego rozliczenia z małżonkiem, do czego wrócimy w dalszej części tego artykułu. Nie uwzględniamy też dodatkowych odliczeń czy to od podatku czy od dochodu, jak i zwolnień.

Ze względu na kwotę wolną w wysokości 30 tys. zł i niską stawkę podatku w pierwszym przedziale podatkowym – 12%, skala podatkowa z dużym prawdopodobieństwem będzie najkorzystniejszą formą opodatkowania, w sytuacji gdy roczny dochód nie przekracza kwoty 120 tys. zł, pomimo wysokiej i nieodliczalnej składki zdrowotnej w wysokości 9% dochodu.

Jednak, jak już być może wiesz, chociażby z artykułu Co powinieneś wiedzieć o skali podatkowej?, dochody z działalności gospodarczej opodatkowanej według skali są sumowane na poziomie zeznania rocznego z innymi dochodami opodatkowanymi według tej formy (np. umowa o pracę, umowa-zlecenie, wynagrodzenie członka zarządu w ramach powołania, emerytura itd.).

Tak więc, jeśli dobrze zarabiasz np. na etacie i oprócz tego prowadzisz działalność gospodarczą, może okazać się, że zsumowana stawka podatku dochodowego i składki zdrowotnej dla działalności gospodarczej wyniesie aż 41% (PIT 32% + składka zdrowotna 9%).

W takiej sytuacji skala podatkowa, nawet przy dochodach z działalności nieprzekraczających 120 tys. zł może być najgorszym wyborem.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Z kolei podatek liniowy opłaca się wtedy, kiedy przedsiębiorca osiąga wysokie dochody, przy czym ponosi stosunkowo wysokie koszty.

Dość łatwo policzyć próg opłacalności podatku liniowego względem skali podatkowej. Ten próg, nazywany również „progiem zmiany” znajduje się na poziomie około 150 tys. zł rocznego dochodu.

Ze względu na różne stawki ryczałtu i możliwość stosowania kilku stawek jednocześnie przez danego przedsiębiorcę, policzenie progu opłacalności dla ryczałtu jest kwestią indywidualną. Niemniej, jesteśmy w stanie ustalić uniwersalne reguły, które z dużym prawdopodobieństwem wskażą nam, kiedy ryczałt u danego przedsiębiorcy będzie się opłacał.

Mianowicie, ryczałt opłaca się przy wysokich przychodach i niskich kosztach. Ponadto, ryczałt jest opłacalny również, w sytuacji kiedy zastosowanie ma niska stawka ryczałtu i wysoka marża.

Przykład porównujący formy opodatkowania

Teraz policzmy, która z trzech form opodatkowania jest najkorzystniejsza dla prowadzącego działalność gospodarczą lekarza dentysty. Dla uproszczenia, w wyliczeniach pomijamy ulgi podatkowe i składki na ubezpieczenia społeczne.

Aby dokonać precyzyjnych obliczeń, możesz pobrać ZA DARMO nasz autorski kalkulator podatkowy.

Przyjmujemy w tym miejscu, że przykładowy przedsiębiorca nie może rozliczać się wspólnie z małżonkiem lub dzieckiem. W celu wyliczenia efektywnego podatku sumujemy zatem kwoty podatku dochodowego i składek na ubezpieczenia zdrowotne, a w przypadku podatku liniowego i ryczałtu uwzględniamy jeszcze odliczenie składek na ubezpieczenie zdrowotne.

Co istotne, kwota tego odliczenia, dla przedsiębiorców opodatkowanych podatkiem liniowym, jest corocznie waloryzowana. W 2025 r. jej wysokość to 12 900 zł. Na dzień tworzenia niniejszej publikacji, kwota na 2026 r. nie jest znana, zatem uprośćmy i przyjmijmy, że wyniesie ona 14 tys. zł.

Znana na tę chwilę też nie jest kwota składki zdrowotnej dla ryczałtowców na 2026 r. Przyjmijmy, że kwota składki zdrowotnej dla przychodów powyżej 300 tys. zł wyniesie około 1500 zł miesięcznie.

Przypomnijmy, że na ryczałcie, odliczenie od przychodu wynosi 50% kwoty zapłaconych składek na ubezpieczenie zdrowotne.

Przejdźmy do wyliczeń.

Przedsiębiorca w skali roku:

osiąga przychody w wysokości 450 tys. zł,

ponosi koszty w kwocie 150 tys. zł,

czyli osiąga dochód w kwocie 300 tys. zł,

nie występuje u niego sprzedaż środków trwałych.

SKALA PODATKOWA

Podatek dochodowy wynosi 68 400 zł. Szczegółowe wyliczenie jest przedstawione na poniższej grafice.

Składki zdrowotne wynoszą 27 tys. zł, co wynika z przemnożenia kwoty 300 tys. zł przez 9%.

Tak więc, na skali podatkowej podatek dochodowy plus składki zdrowotne wynoszą 95 400 zł.

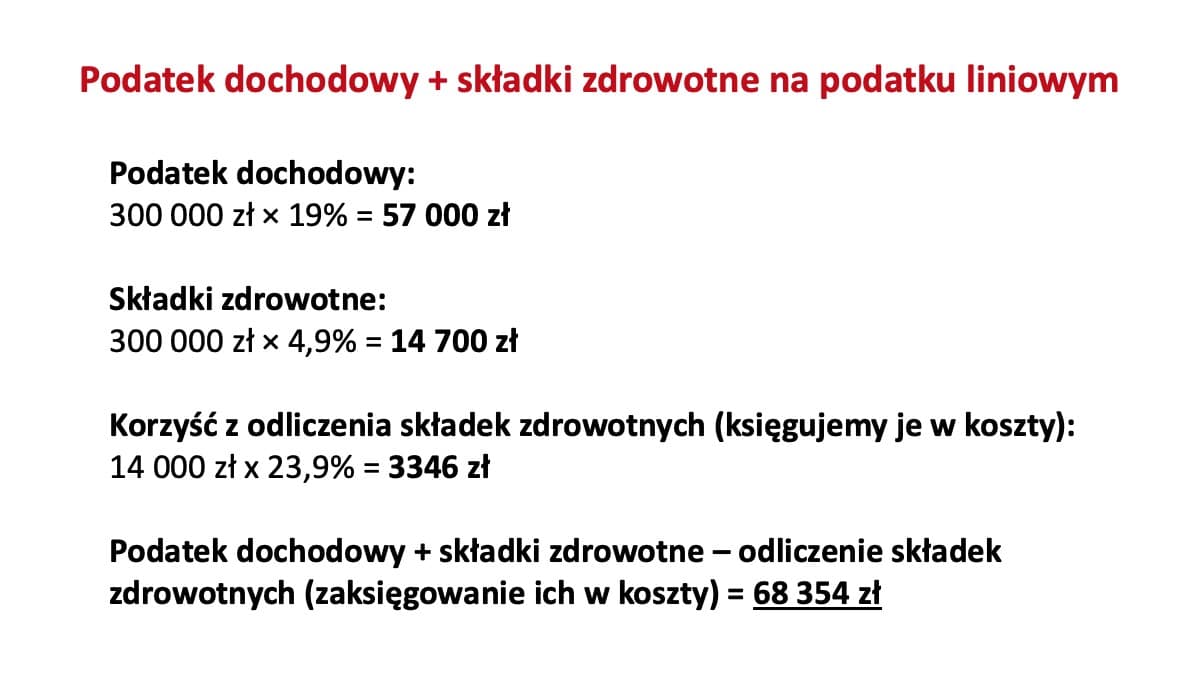

Podatek dochodowy wynosi 57 tys. zł. Wynika to z przemnożenia kwoty 300 tys. zł przez 19%.

Składki zdrowotne wynoszą 14 700 zł, co wynika z przemnożenia kwoty 300 tys. zł przez 4,9%.

Korzyść z odliczenia składki na ubezpieczenie zdrowotne, dzięki księgowaniu jej w koszty, to oszczędność w wysokości 23,9% od kwoty 14 tys. zł, czyli 3346 zł.

Wynik na podatku liniowym to 68 832 zł. Klarowne wyliczenie zaprezentowane jest poniżej.

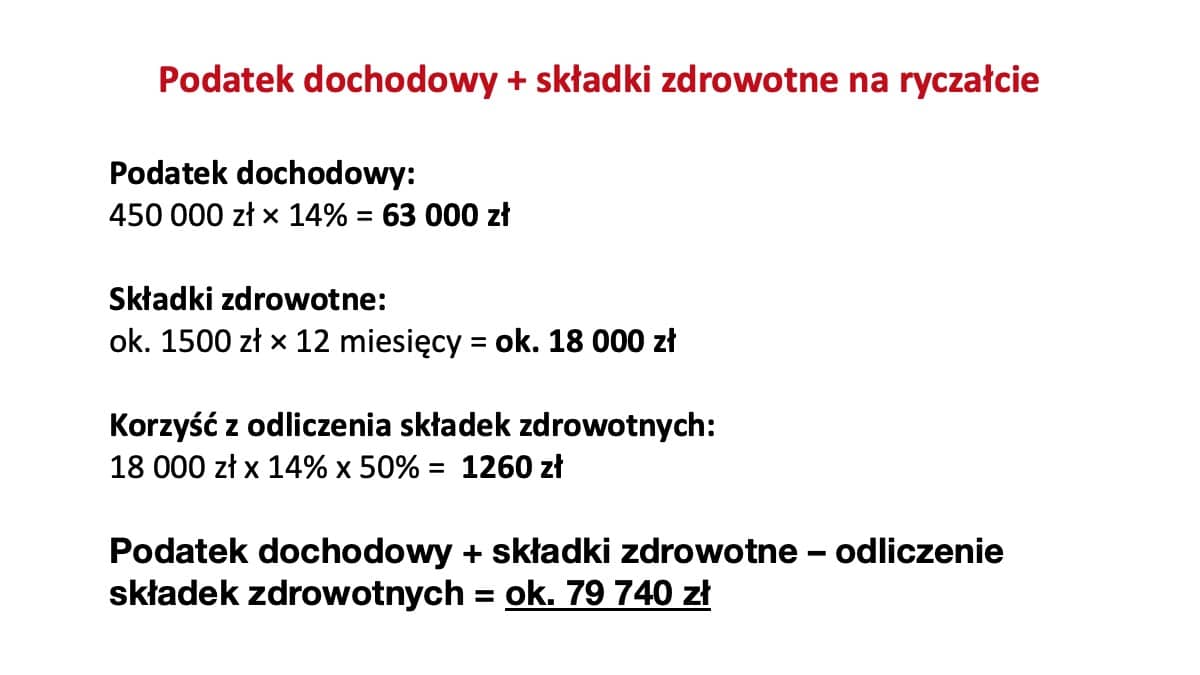

Podatek dochodowy wynosi 63 tys. zł, co wynika z przemnożenia przychodu w kwocie 450 tys. zł przez właściwą stawkę ryczałtu dla przychodów z usług medycznych. Jest to stawka w wysokości 14%.

Składki zdrowotne wyniosą około 18 000 zł, co wynika z przemnożenia kwoty ok. 1500 zł przez 12 miesięcy.

Korzyść z odliczenia składki na ubezpieczenie zdrowotne w skali roku wynosi zaledwie 1260 zł, co wynika z przemnożenia kwoty zapłaconych składek zdrowotnych przez stawkę ryczałtu i dodatkowo przez 50%.

Wynik na ryczałcie to 79 740 zł. Klarowne wyliczenie zaprezentowane jest poniżej.

Jeśli chcesz zgłębić zagadnienie ryczałtu, zachęcam Cię do lektury artykułu Komu opłaca się ryczałt?.

Podsumowanie przykładu porównującego formy opodatkowania

Skala podatkowa wypada najgorzej, gdyż dochód znacząco przekracza próg podatkowy. Wysoka stawka podatku – 32% (od nadwyżki ponad 120 tys. zł dochodu) i składki zdrowotnej – 9% dochodu, mocno dają znać o sobie.

Gdyby jednak dochód nie przekroczył kwoty 120 tys. zł, to przy pozostałych założeniach (między innymi niska stawka podatku – 12% w pierwszym przedziale skali i dość wysoka stawka ryczałtu – 14%), skala podatkowa zajęłaby pierwsze miejsce na podium.

Zarówno ze względu na wysoki dochód, osiągnięty przy nie najniższych kosztach, podatek liniowy wypada dużo lepiej w stosunku do skali. Przy tym poziomie dochodu brak progresji, czyli 19% PIT i niższa stawka składki zdrowotnej – 4,9% mają duże znaczenie. Co prawda, progresja miałaby miejsce przy dochodzie ponad milion złotych. Mowa tutaj o daninie solidarnościowej, ale ona też ma zastosowanie dla dochodów opodatkowanych skalą podatkową.

Ryczałt wypada lepiej od skali podatkowej, ale jednak gorzej od podatku liniowego. Pomimo wysokich przychodów, przy umiarkowanych kosztach (1/3 przychodów), które można uwzględnić przy rozliczaniu się według dwóch pozostałych form, ryczałt nie jest faworytem.

Byłby nim, gdyby stawka ryczałtu była niższa – np. 8,5% albo gdyby koszty były niższe – np. 50 tys. zł.

Jeśli chcesz policzyć, która forma opodatkowania jest dla Ciebie najlepsza, skorzystaj ZA DARMO z naszego kalkulatora podatkowego.

Która forma najlepsza, gdyby możliwe było wspólne rozliczenie?

Policzmy jeszcze sumę obciążeń publicznoprawnych na skali podatkowej, przy założeniu, że możliwe jest rozliczenie z nieosiągającym żadnych dochodów małżonkiem. W wyliczeniach, dla uproszczenia, pomijamy ulgi podatkowe i składki na ubezpieczenia społeczne.

Jak poprzednio, sumujemy kwoty podatku dochodowego i składek na ubezpieczenia zdrowotne.

Przedsiębiorca w skali roku:

osiąga przychody w wysokości 450 tys. zł,

ponosi koszty w kwocie 150 tys. zł,

czyli osiąga dochód w kwocie 300 tys. zł,

nie występuje u niego sprzedaż środków trwałych.

Małżonek w skali roku:

nie osiąga żadnych dochodów czy przychodów.

SKALA PODATKOWA PRZY WSPÓLNYM ROZLICZENIU

Podatek dochodowy w tej sytuacji wynosi 40 800 zł. Szczegółowe wyliczenie jest przedstawione na poniższej grafice.

Składki zdrowotne wynoszą 27 tys. zł, co wynika z przemnożenia kwoty 300 tys. zł przez 9%.

Tak więc, na skali podatkowej, przy wspólnym rozliczeniu, kiedy drugi małżonek nie osiąga żadnych dochodów, podatek dochodowy plus składki zdrowotne wynoszą 67 800 zł.

Jak widzimy, w takich okolicznościach skala podatkowa wypada o kilkaset złotych lepiej od podatku liniowego. Jednak, gdyby dochody przedsiębiorcy nieco wzrosły, podatek liniowy byłby korzystniejszy ze względu na stawkę 23,9% (19% PIT + 4,9% składka zdrowotna) w stosunku do stawki 41% w drugim przedziale skali podatkowej (32% PIT + 9% składka zdrowotna).

Dlatego też są osoby, prowadzące jednoosobowe działalności gospodarcze, które omijają szerokim łukiem skalę podatkową, jako formę opodatkowania dla swojej firmy, pomimo że z przeprowadzonych symulacji wynika, że ta forma opodatkowania byłaby dla nich najkorzystniejsza. Uznają one, że wybór innej formy opodatkowania jest dla nich polisą ubezpieczeniową, chroniącą ich przed druzgocącym opodatkowaniem w drugim przedziale podatkowym, gdyby okazało się, że ich dochody jednak są dużo wyższe niż zakładali.

Mimo wszystko, warto w tym miejscu wspomnieć, że próg opłacalności podatku liniowego względem skali podatkowej, przy wspólnym rozliczeniu z nieosiągającym żadnych dochodów małżonkiem, wynosi około 310 tys. zł.

Na uwadze należy mieć, że przy wyliczeniu tej kwoty pominęliśmy ewentualne dodatkowe odliczenia (na przykład ulga prorodzinna) i zwolnienia.

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

W minionym roku 98% kontroli podatkowych zakończyło się wykryciem nieprawidłowości. To nie przypadek. Fiskus każdego dnia otrzymuje informacje o Twojej firmie z wielu różnych źródeł – od banków i KSeF po...

Największe podwyżki podatków nie zawsze pojawiają się w Dzienniku Ustaw. Czasami pojawiają się wtedy, kiedy państwo przez wiele lat nie robi nic. Jak działa mechanizm...

Jeżeli prowadzisz firmę, czy to w formie jednoosobowej działalności gospodarczej, czy spółki z o.o., istnieje wiele miejsc, w których możesz nieświadomie tracić pieniądze. Nieodliczone koszty, zapomniane...

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.