w jaki sposób wynagrodzenie członka zarządu obniża podwójne opodatkowanie,

kiedy pobieranie tego wynagrodzenia może być nieopłacalne,

czy członek zarządu może nie pobierać wynagrodzenia z tytułu pełnienia tej funkcji,

w jaki sposób jest opodatkowane i oskładkowane takie wynagrodzenie,

czy można obniżyć składkę zdrowotną,

dlaczego dzięki wypłacie wynagrodzenia członka zarządu możesz zaoszczędzić aż dziesięć tysięcy złotych rocznie.

Jeśli wolisz czytać niż oglądać, zapraszam Cię do lektury poniższego artykułu ↓↓

Wynagrodzenie członka zarządu jako wypłata ze spółki

Kilka słów na temat podwójnego opodatkowania

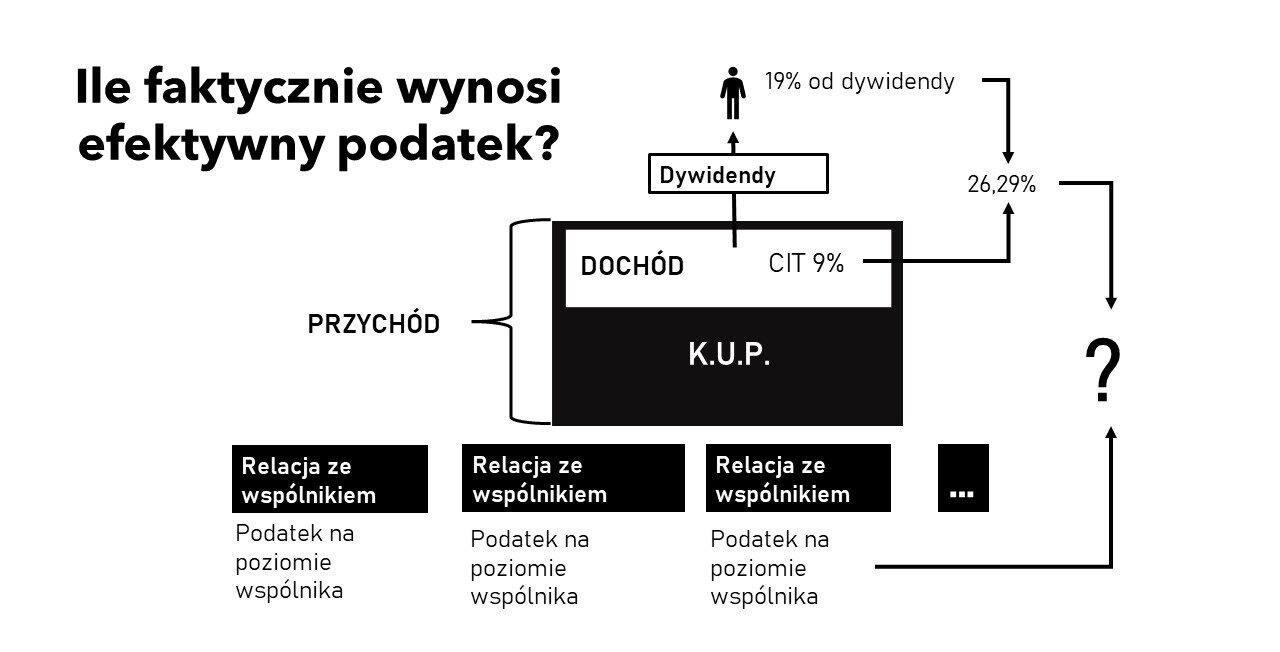

Podwójne opodatkowanie polega na tym, że spółka od swoich dochodów najpierw płaci podatek dochodowy od osób prawnych – CIT, czyli podatek na pierwszym poziomie opodatkowania, a następnie, w formie dywidendy, spółka wypłaca wspólnikom już raz opodatkowane pieniądze i odprowadzany jest podatek dochodowy od osób fizycznych – PIT, według stawki 19%. W tej sytuacji mamy do czynienia z drugim poziomem opodatkowania i łączny podatek (CIT + PIT) od wypłaconej w taki sposób kwoty wynosi 26,29%.

Zaznaczam, że w naszych rozważaniach przyjmujemy, że wspólnikami są osoby fizyczne i spółka płaci 9% CIT.

Wynagrodzenie członka zarządu obniża efektywny podatek

Z punktu widzenia wspólnika efektywny podatek może być niższy niż wspomniane 26,29%, ponieważ do kosztów uzyskania przychodów spółka może zaliczyć pewne wydatki, związane z wynagradzaniem wspólników, którzy mają różne relacje ze spółką.

Zwracam Twoją uwagę na to, że nie może dochodzić do sytuacji fikcyjnych i sztucznych, czyli że wynagradza się wspólnika czy kogokolwiek za czynności, które nie zostały wykonane. Ponadto miej świadomość, że czynności powinny być właściwie udokumentowane, potrzebne spółce a ich wycena powinna być rynkowa.

Przy założeniu, że dbasz o te aspekty, dzięki zaksięgowaniu wydatków związanych z wynagradzaniem wspólników do kosztów spółki, jej dochód ulega obniżeniu i podatek od wynagrodzenia wspólnika jest płacony tylko na jego poziomie. Zwróćmy uwagę na to, że skoro wspólnikowi zostało wypłacone wynagrodzenie, które jest kosztem spółki, spółka oszczędza 9% na CIT i dodatkowo, w stosunku do tej wypłaty, nie pojawi się podatek od dywidendy, ponieważ te pieniądze są już ze spółki wypłacone, więc siłą rzeczy nie będą one mogły już zostać wypłacone w postaci dywidendy.

Tak więc, z punktu widzenia wspólnika, efektywny podatek w związku z podwójnym opodatkowaniem będzie niższy niż 26,29%. Właściciel np. spółki z o.o. rozumuje w następujący sposób. Jeśli dokonywany jest transfer pieniędzy ze spółki do wspólników na różne sposoby, wtedy należy wyliczyć średnią ważoną opodatkowania tych transferów, aby odpowiedzieć sobie na pytanie, ile efektywny podatek.

Jeśli chcesz policzyć, z uwzględnieniem wspomnianej średniej ważonej, ile wyniesie efektywny podatek w Twoim przypadku, skorzystaj ZA DARMO z naszego kalkulatora podatkowego.

Czy członek zarządu może nie pobierać wynagrodzenia?

Skoncentrujmy się teraz na wypłacie wynagrodzenia członkowi zarządu spółki, który jednocześnie jest jej udziałowcem.

Bardzo często zdarza się tak, że wspólnicy, którzy są jednocześnie członkami zarządu, otrzymują wynagrodzenie na podstawie aktu powołania z tytułu pełnienia tej funkcji.

Co ciekawe, jeżeli udziałowiec jest zarazem członkiem zarządu, to w razie niepobierania tego wynagrodzenia, spółka nie będzie miała obowiązku rozpoznawania przychodu z nieodpłatnych świadczeń. Gdyby jednak członkiem zarządu była osoba spoza grona udziałowców, wtedy, co do zasady, ta osoba powinna otrzymywać wynagrodzenie z tego tytułu, w przeciwnym razie, spółka najprawdopodobniej zapłaci CIT ze względu na przychody z nieodpłatnych świadczeń.

Argumentacja jest taka, że jeśli wspólnik, który jest członkiem zarządu nie pobiera wynagrodzenia, robi to z tego powodu, że pracuje na swoją przyszłą dywidendę. Niemniej to, że wspólnik będący członkiem zarządu nie musi pobierać wynagrodzenia nie oznacza, że nie może. Wydawałoby się nawet, że powinien być wynagradzany, ponieważ pełni ważną funkcję i na pewno wkłada w to dużo czasu i energii. Tak więc widzimy, że taki transfer pieniędzy ze spółki do wspólnika nie jest sztuczny.

Jednak niektórzy właściciele spółek zasiadający w zarządzie decydują się na niepobieranie tego wynagrodzenia. Dlaczego? Powodów może być wiele. Jako jeden mogę podać chęć reinwestowania kapitału a nie konsumowanie go. Pamiętajmy, że spółka z o.o., która płaci 9% CIT pozwala na reinwestowanie aż 91% zysku. Dlaczego aż 91%? Ponieważ 100% zysku minus 9% CIT to 91%.

W jaki sposób jest opodatkowane wynagrodzenie członka zarządu?

Wynagrodzenie członka zarządu na podstawie aktu powołania jest opodatkowane według skali podatkowej i dodatkowo podlega dziewięcioprocentowejskładce zdrowotnej.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Przy wypłacie w wysokości 30 tys. zł rocznie, o ile nie mamy innych dochodów opodatkowanych według skali podatkowej, podatek dochodowy wynosi zero, ponieważ mieścimy się w kwocie wolnej, niemniej efektywny podatek wynosi 9%, ze względu na składkę zdrowotną.

A czy znasz sposób na obniżenie składki zdrowotnej w takiej sytuacji? Jeśli nie, to chętnie podzielę się z Tobą tym co mówią przepisy w zakresie ulgi na dzieci. Mianowicie, pomimo braku podatku dochodowego do zapłaty ze względu na kwotę wolną, ulga na dzieci nie musi być stracona. Przysługuje ona również od składek ZUS. Tak więc można otrzymać przelew z urzędu skarbowego (czyli tzw. zwrot podatku) z tytułu ulgi na dzieci, pomimo że PIT wyniósł zero, ale pojawiły się składki do ZUS.

Zgodzisz się ze mną, że jest to obniżenie, a wręcz odliczenie od składki zdrowotnej?

Odchodząc od zagadnienia ulgi prorodzinnej, po przekroczeniu kwoty wolnej i przy założeniu, że próg podatkowy, mowa kwocie 120 tys. zł, nie jest przekroczony, poziom obciążeń wynosi 21%. Innymi słowy, PIT wynosi 12%, a składka zdrowotna 9%.

Niemniej, efektywny podatek uwzględniający PIT i składkę zdrowotną członka zarządu przy wypłacie wynagrodzenia w kwocie 120 tys. zł wynosi 18%. Z uwzględnieniem kwoty wolnej i przy pominięciu symbolicznych, ustawowych kosztów uzyskania przychodów, PIT wynosi 10 800 zł. Mamy tutaj pewien zbieg okoliczności, ponieważ składka zdrowotna też wynosi 10 800 zł. Sumując te dwie kwoty i dzieląc tę sumę przez 120 tys. zł, efektywny podatek wynosi właśnie osiemnaście procent (18%).

Oczywiście, w pewnych okolicznościach, przy wspólnym rozliczeniu z małżonkiem lub dzieckiem, kwota wolna i próg podatkowy podlegają podwojeniu, jednak nie będziemy w tym artykule w to zagadnienie głębiej wchodzić. Warto jednak, żebyś był tego świadomy, a jeśli chcesz dowiedzieć się więcej na temat wspólnego rozliczenia z małżonkiem, to przeczytaj artykuł Wspólne rozliczenie z małżonkiem – kiedy możliwe i kiedy warto?.

Uważaj jednak, żeby Twój efektywny podatek nie wyniósł aż 41%!

Powinieneś mieć świadomość, że dochody opodatkowane według skali podatkowej, na poziomie zeznania rocznego, sumują się z innymi dochodami opodatkowanymi w ten sposób. W związku z tym, może okazać się, że wynagrodzenie członka zarządu będzie opodatkowane według stawki 32%, pomimo że jego wysokość nie przekroczy progu podatkowego, ale po zsumowaniu z wynagrodzeniem np. z umowy o pracę, już tak.

Dla przykładu, jeśli prowadzisz działalność gospodarczą opodatkowaną według skali podatkowej, a jej dochodem zbliżasz się do progu podatkowego lub go przekraczasz i dodatkowo otrzymujesz wynagrodzenie z tytułu pełnienia funkcji członka zarządu, to w takich okolicznościach stawka obciążeń publicznoprawnych z tytułu wynagrodzenia członka zarządu wyniesie aż 41%. Innymi słowy PIT wyniesie 32% a składka zdrowotna 9%.

Na ile wynagrodzenie członka zarządu obniża efektywny podatek w związku z podwójnym opodatkowaniem?

Wracając do wyliczeń efektywnego podatku w związku z podwójnym opodatkowaniem, zobaczmy ile on wynosi, w sytuacji gdy spółka wypłaca wynagrodzenie tylko jednemu członkowi zarządu, który jednocześnie jest jej wspólnikiem. Przyjmujemy, że wysokość wynagrodzenia wynosi 120 tys. zł rocznie i że spółka nie ma innych relacji generujących koszty ze strony wspólników. Pozostałą kwotę wypłaca wspólnikom w postaci dywidendy.

Prawda, że w zanadrzu pozostaje jeszcze dużo możliwych relacji z własną spółką? Niemniej teraz omówmy sobie transfer pieniędzy ze spółki przy bardzo małej relacji ze wspólnikami, a w zasadzie z jednym wspólnikiem.

Jak już zapewne się domyślasz, skoncentrujemy się głównie na ostatniej kolumnie powyżej zaprezentowanej tabeli oraz na pierwszym i trzecim wierszu.

W pierwszej kolumnie podane są przykładowe kwoty dochodu spółki, jeszcze przed zaliczeniem do kosztów uzyskania przychodów wydatku poniesionego tytułem wynagrodzenia członka zarządu.

W drugiej kolumnie została podana kwota wynagrodzenia członka zarządu w wysokości 120 tys. zł, która pomniejsza dochód spółki.

Kolumna trzecia przedstawia dochód spółki podlegający opodatkowaniu, czyli dochód, który uwzględnia w kosztach spółki wynagrodzenie członka zarządu.

W czwartej kolumnie jest wskazana wysokość danin publicznych z tytułu wynagrodzenia członka zarządu, czyli PIT (10 800 zł) i składka zdrowotna (10 800 zł), co daje łącznie 21 600 zł.

W piątej kolumnie od dochodu spółki wyliczona została kwota podwójnego opodatkowania (CIT + PIT od dywidendy).

W kolumnie szóstej zsumowane są wszystkie daniny publiczne.

A w ostatniej kolumnie jest wyliczona stawka efektywnego podatku przy zastosowaniu średniej ważonej, o której już była mowa w tym artykule.

Przeanalizujmy pierwszy wiersz. Spółka przed wynagrodzeniem członka zarządu zarobiła 120 tys. zł i w takiej kwocie wypłaciła wynagrodzenie z tytułu powołania. Dochód spółki wynosi zatem zero. PIT ze składką zdrowotną członka zarządu wynoszą 21 600 zł. Natomiast CIT i PIT od dywidendy nie występują, a co za tym idzie, podwójne opodatkowanie nie ma miejsca. Całkowita kwota obciążeń wynosi 21 600 zł, więc po podzieleniu tej kwoty przez 120 tys. zł efektywny podatek z punktu widzenia wspólnika wynosi 18%.

Zauważ, że mówimy tutaj o oszczędności w kwocie ok. 10 tys. zł względem wypłaty w formie dywidendy. Sam policz, ile wyniosłoby podwójne opodatkowanie przy zysku spółki w wysokości 120 tys. zł. Przemnóż tę kwotę przez 26,29% a potem odejmij 21 600 zł.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Omówmy jeszcze wynik z trzeciego wiersza. Dochód spółki przed wynagrodzeniem członka zarządu wynosi 300 tys. zł a po wypłacie wynagrodzenia 180 tys. zł. PIT ze składką zdrowotną członka zarządu wynoszą 21 600 zł a CIT i PIT od dywidendy 47 322 zł. Daniny publiczne wynoszą 68 922 zł, co daje efektywny podatek z punktu widzenia wspólnika na poziomie niecałych 23%.

Prawda, że mniej niż podatek liniowy?

Rzeczywiście, wygląda na to, że nawet przy małej interakcji ze wspólnikami, co najmniej dwuosobowa spółka z o.o. może być dobrą alternatywą dla prowadzenia działalności gospodarczej na podatku liniowym, gdzie oprócz składek na ubezpieczenie zdrowotne występują często składki na ubezpieczenia społeczne oraz na Fundusz Pracy i Fundusz Solidarnościowy, które to podwyższają stawkę efektywnego podatku, nierzadko do 30% lub więcej.

Na dodatek, jak już zostało wspomniane, spółka z o.o. pozwala na reinwestowanie 91% zysku.

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

W minionym roku 98% kontroli podatkowych zakończyło się wykryciem nieprawidłowości. To nie przypadek. Fiskus każdego dnia otrzymuje informacje o Twojej firmie z wielu różnych źródeł – od banków i KSeF po...

Największe podwyżki podatków nie zawsze pojawiają się w Dzienniku Ustaw. Czasami pojawiają się wtedy, kiedy państwo przez wiele lat nie robi nic. Jak działa mechanizm...

Jeżeli prowadzisz firmę, czy to w formie jednoosobowej działalności gospodarczej, czy spółki z o.o., istnieje wiele miejsc, w których możesz nieświadomie tracić pieniądze. Nieodliczone koszty, zapomniane...

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.