dlaczego tak niewielu właścicieli małych spółek wypłaca dywidendy,

czy podwójne opodatkowanie jest niższe od podatku liniowego,

dlaczego podwójne opodatkowanie i tak wystąpi, nawet jeśli spółka nie wypłaci Ci dywidendy,

kiedy podatki przy prowadzeniu spółki z o.o. mogą naprawdę zaboleć.

Jeśli wolisz czytać niż oglądać, zapraszam Cię do lektury poniższego artykułu ↓↓

Czym jest podwójne opodatkowanie i ile naprawdę wynosi efektywny podatek?

Czym jest podwójne opodatkowanie?

Osoby prowadzące spółkę z o.o., która może skorzystać z obniżonej stawki CIT w wysokości 9% zapewne odczują, że ich efektywny podatek z tytułu prowadzenia działalności w takiej formie jest wyższy.

To nie jest tak, jak niektórym się wydaje, że na tych 9% się kończy.

Wynika to z tego, że 9% stawkę stosuje spółka i to ona swój dochód opodatkowuje właśnie według tej stawki, czyli płaci 9% podatek dochodowy od osób prawnych, czyli CIT.

Natomiast, w momencie kiedy wypracowane przez spółkę zyski trafią w formie dywidendy do wspólników, zostaną one opodatkowane po raz drugi, tym razem już na poziomie wspólnika i też podatkiem dochodowym, ale od osób fizycznych, czyli PIT.

Doprecyzujmy sobie, że w tym filmie rozpatrujemy taki scenariusz, kiedy udziałowcami są tylko osoby fizyczne.

Przykład Adama i Ewy

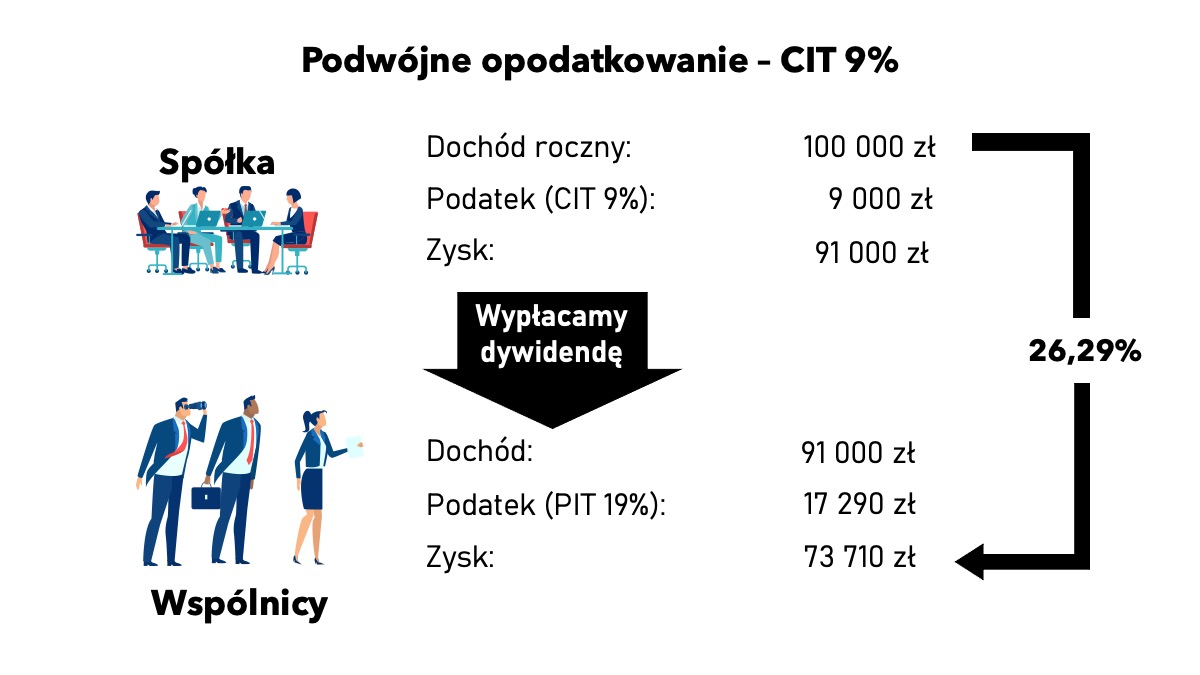

Zobaczmy na przykładzie Adama i Ewy jak działa mechanizm podwójnego opodatkowania oraz ile wynosi efektywny podatek.

Adam i Ewa prowadzą spółkę z o.o., która jest małym podatnikiem CIT i płaci 9% CIT.

Roczny dochód spółki, czyli zysk brutto wynosi 100 tys. zł.

Pomijamy ewentualne rozbieżności między wynikiem podatkowym a bilansowym, dlatego właśnie uznajemy, że w tym przypadku dochód podatkowy równa się zyskowi brutto.

Podatek dochodowy od osób prawnych w tej sytuacji wynosi 9 tys. zł.

Spółce zostaje 91 tys. zł. Jest to kwota zysku netto, którą wspólnicy mogą podzielić między siebie poprzez wypłatę dywidendy.

Załóżmy, że wspólnicy decydują się na taki ruch i dzielą się kwotą 91 tys. zł, czyli zyskiem, który został uszczuplony przez CIT na pierwszym poziomie opodatkowania.

Na drugim poziomie opodatkowania kwota 91 tys. zł zostaje uszczuplona przez podatek od dywidendy, w tym przypadku jest to PIT a stawka wynosi 19%.

Zatem na drugim poziomie opodatkowania do urzędu skarbowego, spółka, jako płatnik odprowadza 17 290 zł (czyli 19% od kwoty zysku netto, to jest 91 tys. zł) i do dyspozycji wspólników pozostaje 73 710 zł.

To oznacza, że 26,29% zysku brutto spółki jest odprowadzane do urzędu skarbowego ze względu na podwójne opodatkowanie.

Przedstawiając jak działa mechanizm podwójnego opodatkowania zakładamy, że spółka nie reinwestuje zysków i po zapłaceniu podatku na pierwszym poziomie wypłaca wspólnikom kwotę zysku netto w formie dywidendy.

Jak już wiemy, w tej sytuacji mamy do czynienia z drugim poziomem opodatkowania i łączny podatek od kwoty zysku brutto, czyli od 100 tys. zł wynosi 26,29%.

Przy okazji zachęcam Cię do obejrzenia filmu na temat podatku liniowego na moim kanale, w którym tłumaczę, dlaczego podatek liniowy to nie 19% a około 30%.

A co, jeśli Adam i Ewa nie wypłacają dywidendy?

Adam i Ewa mogą nie wypłacać dywidendy, ponieważ nie mają takiego obowiązku.

Wielu udziałowców spółek z o.o. tak postępuje, głównie z 2 głównych powodów.

Pierwszy powód jest taki, że chcą rozwijać firmę i reinwestują zyski.

To co jest bardzo atrakcyjne w przypadku spółek, które płacą 9% CIT, to możliwość reinwestowania aż 91% zarobionego i jeszcze niewypłaconego wspólnikom kapitału. Dlaczego 91%?

Ponieważ tylko 9% jest uszczuplone przez CIT. W takiej sytuacji reinwestujemy 91% zysków, co jest bardzo atrakcyjne.

Przejdźmy do omówienia drugiego powodu.

Być może słyszałeś, że efektywny podatek z punktu widzenia wspólnika może być niższy niż wyliczone przed chwilą 26,29%, ponieważ istnieją legalne sposoby na obniżenie efektywnego podatku w związku z podwójnym opodatkowaniem.

Odbywa się to poprzez wynagradzanie wspólników m.in. z tytułu wykonywania różnego rodzaju czynności na rzecz spółki czy pełnienia w niej różnych funkcji.

W takich okolicznościach spółka zalicza do kosztów uzyskania przychodów wydatki związane z wynagradzaniem wspólników, którzy mają różne relacje ze spółką.

Tak więc dochód spółki ulega obniżeniu a podatek od wynagrodzenia wspólnika (który zazwyczaj jest niższy niż 26,29%) jest płacony tylko na jego poziomie.

Niemniej, należy być wyjątkowo czujnym, bo niejeden wspólnik się zdziwił, że przy współpracy z własną spółką, że efektywny podatek okazał się dużo wyższy niż często wspominane w tym artykule 26,29%.

Podwójne opodatkowanie i tak kiedyś wystąpi

Nawet jeśli spółka Adama i Ewy czy inna nie wypłaca w danym roku dywidendy, podwójne opodatkowanie i tak zapewne kiedyś wystąpi.

Tak się stanie chociażby, jeżeli w przyszłości spółka wypłaci dywidendy z tytułu zysków wypracowanych np. 5, 10 lat wcześniej.

A może chcesz zadać pytanie a co w sytuacji, kiedy spółka nigdy nie wypłaci dywidendy.

Tak też może się zdarzyć.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Podwójne opodatkowanie w takich okolicznościach też zapewne wystąpi.

Taka sytuacja zaistnieje w razie likwidacji spółki, ponieważ od majątku dzielonego między wspólników likwidowanej spółki z o.o. też jest pobierany 19% podatek.

Ile wynosi podwójne opodatkowanie, jeśli spółka płaci 19% CIT?

W przypadku spółek rozliczających CIT według stawki 19% już nie jest tak łatwo, zgodnie z zasadami sztuki, obniżyć efektywny podatek w związku z podwójnym opodatkowaniem.

A teraz policzmy efektywny podatek z tytułu podwójnego opodatkowania, przy założeniu, że spółka Adama i Ewy płaci 19% CIT.

Roczny dochód spółki to 100 tys. zł.

Podatek dochodowy od osób prawnych w tej sytuacji wynosi 19 tys. zł.

Spółce zostaje 81 tys. zł.

Na drugim poziomie opodatkowania kwota 81 tys. zł zostaje uszczuplona przez podatek od dywidendy, w tym przypadku jest to PIT a stawka wynosi 19%.

Zatem na drugim poziomie opodatkowania do urzędu skarbowego spółka jako płatnik odprowadza 15 390 zł i do dyspozycji wspólników pozostaje 65 610 zł.

To oznacza, że 34,39% dochodu czy zysku brutto spółki jest odprowadzane do urzędu skarbowego ze względu na podwójne opodatkowanie.

Zgodzisz się ze mną, że 34,39% to dużo?

Pocieszę Cię, że istnieją zgodne z intencją ustawodawcy wyjścia z tej sytuacji, czyli legalne i bezpieczne.

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Największe podwyżki podatków nie zawsze pojawiają się w Dzienniku Ustaw. Czasami pojawiają się wtedy, kiedy państwo przez wiele lat nie robi nic. Jak działa mechanizm...

Jeżeli prowadzisz firmę, czy to w formie jednoosobowej działalności gospodarczej, czy spółki z o.o., istnieje wiele miejsc, w których możesz nieświadomie tracić pieniądze. Nieodliczone koszty, zapomniane...

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.