Ustawa z dnia 26 stycznia 2023 r. o fundacji rodzinnej (dalej: „ustawa o fundacji rodzinnej” lub „ustawa”) weszła w życie 22 maja 2023 r.

Definicja fundacji rodzinnej

Jak wynika z ustawy, fundacja rodzinna jest osobą prawną utworzoną w celu gromadzenia mienia, zarządzania nim w interesie beneficjentów oraz spełniania świadczeń na rzecz beneficjentów. Fundator określa w statucie szczegółowy cel fundacji rodzinnej.

Uwaga! Fundacje rodzinne nie mają niczego wspólnego z fundacjami publicznymi, które funkcjonują na podstawie ustawy z dnia 6 kwietnia 1984 r. o fundacjach. Podkreślam, należy odróżnić fundacje rodzinne od fundacji publicznych.

Zalety fundacji rodzinnej

Wczytując się dokładniej w przytoczoną definicję, można dojść do wniosku, że fundacja rodzinna w pewnym sensie ma być „rodzinnym skarbcem”. Rzeczywiście, jest wzorowana pod kątem prawnym i podatkowym na rozwiązaniach z innych krajów (np. Austria, Szwajcaria, Lichtenstein).

Fundacja rodzinna ma ułatwić:

właściwe zorganizowanie sukcesji, zarówno w przypadku firm rodzinnych oraz innego majątku rodzinnego (np. nieruchomości czy papiery wartościowe),

ochronę majątku przed jego rozdrobnieniem na wypadek trudności w porozumiewaniu się między spadkobiercami,

zabezpieczenie majątku,

akumulację majątku (reinwestowanie zysków),

atrakcyjne, choć docelowo wcale nie najniższe opodatkowanie, jednak promujące inwestowanie i zwiększanie majątku (do momentu wypłaty świadczeń na rzecz beneficjentów z założenia nie ma podatku dochodowego).

W mojej ocenie, fundacja rodzinna jest dobrym wehikułem m.in. dla osób, które:

prowadzą biznesy w formie spółek,

inwestują w nieruchomości,

inwestują w papiery wartościowe, w tym w Stanach Zjednoczonych, o czym powiemy sobie w dalszej części artykułu.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Powstanie fundacji rodzinnej i statut

Do powstania fundacji rodzinnej wymagane jest oświadczenie fundatora o ustanowieniu fundacji rodzinnej

w akcie założycielskim albo

w testamencie.

Tak więc, fundacja rodzinna w organizacji powstaje w momencie sporządzenia aktu założycielskiego albo ogłoszenia testamentu. Co istotne, ogłoszenie testamentu może nastąpić dopiero po śmierci fundatora.

Fundatorem może być tylko osoba fizyczna.

Co ważne, fundacja rodzinna ustanawiana w testamencie może mieć tylko jednego fundatora. Zakładamy jednak, że ustanawianie fundacji rodzinnej w testamencie będzie rzadkością. W przypadku ustanowienia jej w oparciu o akt założycielski, fundatorów może być więcej, jednak nie jest to rekomendowane podejście (zwłaszcza jeśli fundatorzy nie będą dla siebie najbliższą rodziną). To zagadnienie zostanie rozwinięte w dalszej części artykułu.

Z chwilą wpisu do rejestru fundacji rodzinnych, fundacja rodzinna w organizacji staje się fundacją rodzinną i uzyskuje osobowość prawną.

Rejestr fundacji rodzinnych prowadzi Sąd Okręgowy w Piotrkowie Trybunalskim.

Nazwa fundacji rodzinnej może być dowolna, jednak nie może wprowadzać w błąd ani nie naruszać praw osób trzecich. Dodatkowo, powinna zawierać oznaczenie „Fundacja Rodzinna”, jednakże dopuszcza się korzystanie ze skrótu „F.R.”.

Do powstania fundacji rodzinnej wymagane jest:

złożenie oświadczenia o ustanowieniu fundacji rodzinnej w akcie założycielskim albo w testamencie (dla obydwu dokumentów wymagana jest forma aktu notarialnego);

ustalenie statutu (w formie aktu notarialnego);

sporządzenie spisu mienia (majątku) tworzącego fundusz założycielski;

ustanowienie organów fundacji rodzinnej wymaganych przez ustawę albo statut;

wniesienie funduszu założycielskiego przed wpisaniem do rejestru fundacji rodzinnych w przypadku ustanowienia fundacji rodzinnej w akcie założycielskim albo wniesienie funduszu założycielskiego w terminie dwóch lat od wpisania fundacji rodzinnej do rejestru fundacji rodzinnych w przypadku ustanowienia fundacji rodzinnej w testamencie (wartość funduszu założycielskiego nie może być niższa niż 100 000 zł);

wpisanie do rejestru fundacji rodzinnych.

Fundator ustala statut, który sporządza się w formie aktu notarialnego. Zapewne w większości przypadków będzie on ustalany wraz z aktem założycielskim.

W statucie są regulowane najważniejsze aspekty dotyczące funkcjonowania fundacji rodzinnej oraz jej organów.

Majątek fundacji

Fundator wnosi do fundacji rodzinnej mienie na pokrycie funduszu założycielskiego o wartości określonej w statucie, nie niższej niż 100 000 zł.

Fundacja rodzinna nie będzie mogła zwracać fundatorowi mienia wniesionego na pokrycie funduszu założycielskiego, za wyjątkiem przypadków określonych w ustawie.

Majątkiem fundacji będą też wypracowane zyski oraz majątek nabyty w zamian za majątek dotychczas posiadany. Niemniej, ten majątek nie będzie stanowił majątku założycielskiego.

Fundacja rodzinna może otrzymywać darowizny, jednak przez dokonanie darowizny darczyńca nie staje się fundatorem.

Wnosząc majątek do fundacji rodzinnej na pokrycie funduszu założycielskiego, fundator sporządza spis mienia w formie pisemnej.

W spisie mienia zamieszcza się wszystkie rzeczy i prawa majątkowe wniesione przez fundatora albo inne osoby, ze wskazaniem osoby wnoszącej to mienie oraz z określeniem rodzaju i wartości każdego z wniesionych składników, w wysokości określonej według stanu i cen z chwili ich wniesienia oraz ich wartości podatkowej.

Spis mienia w razie potrzeby aktualizuje zarząd i jednocześnie odpowiada za aktualność tego spisu.

Mieniem fundacji rodzinnej mogą być m.in.:

nieruchomości,

udziały/akcje w spółkach,

papiery wartościowe (np. akcje, ETF),

środki pieniężne, w tym waluty obce.

Co do wniesienia mienia, z podatkowego punktu widzenia, jest jedna niezwykle istotna kwestia. Mowa o ograniczonym zwolnieniu z PIT w przypadku wypłaty świadczeń na rzecz beneficjentów.

Mianowicie, w spisie mienia określa się proporcję wartości mienia wniesionego do fundacji rodzinnej przez każdego z fundatorów lub przez fundację rodzinną (każdorazowo w przypadku wniesienia mienia). Dla celów podatku dochodowego od osób fizycznych, mienie wniesione do fundacji rodzinnej w drodze darowizny albo spadku przez fundatora lub jego małżonka, zstępnych (np. dziecko, wnuczka, prawnuk), wstępnych (np. rodzic, babcia, pradziadek) lub rodzeństwo ‒ uważa się za wniesione przez fundatora, a te wniesione przez inne osoby – uważa się za wniesione przez fundację rodzinną.

W przypadku gdy fundacja będzie miała więcej niż jednego fundatora (z wyjątkiem sytuacji, w której fundacja została założona np. przez małżeństwo, które oprócz siebie ustanawia wspólne dzieci jako beneficjentów) albo gdy fundacja otrzyma darowiznę lub spadek od innych osób niż małżonek, zstępny, wstępny lub rodzeństwo fundatora, pełne zwolnienie z PIT u beneficjentów nie będzie miało zastosowania.

Jednakże na uwadze należy mieć, że pojawiły się interpretacje podatkowe wskazujące na brak pełnego zwolnienia z PIT w przypadku, gdy fundatorami są oboje małżonkowie. Prawdopodobnie nie taka była intencja ustawodawcy. Warto jednak zauważyć, że w dniu 25 czerwca 2024 r. Dyrektor Krajowej Informacji Skarbowej zmienił z urzędu niekorzystne interpretacje w tym zakresie, co stanowi bardzo dobrą wiadomość dla małżonków, którzy wspólnie założyli lub planują założyć fundację rodzinną.

Jest to jeden z powodów, dla którego fundacje rodzinne najprawdopodobniej będą tworzone przez jednego fundatora. Do tej kwestii jeszcze wrócimy w części dotyczącej opodatkowania fundacji rodzinnej.

Organy fundacji rodzinnej

Organami fundacji rodzinnej są:

zarząd,

rada nadzorcza oraz

zgromadzenie beneficjentów.

Zarząd

Do najważniejszych zadań zarządu należy m.in.:

prowadzenie spraw fundacji rodzinnej oraz jej reprezentowanie;

realizacja celów fundacji rodzinnej określonych w statucie;

podejmowanie czynności związanych z zapewnieniem płynności finansowej i wypłacalności fundacji rodzinnej;

O ile statut nie stanowi inaczej, powołania i odwołania członka zarządu dokonuje fundator, a po śmierci fundatora – rada nadzorcza, jeżeli została ustanowiona. W razie śmierci fundatora i braku rady nadzorczej, powołania i odwołania członka zarządu dokonuje zgromadzenie beneficjentów.

Zaskoczeniem dla niektórych może być to, że zarząd fundacji rodzinnej a nie zgromadzenie beneficjentów będzie powoływało zarząd np. w spółkach z o.o., których udziałowcem będzie fundacja rodzinna.

Rada nadzorcza

Rada nadzorcza nie jest organem wymaganym, ale będzie obligatoryjna, gdy liczba beneficjentów przekroczy 25 osób. Rada nadzorcza pełni funkcje nadzorcze w stosunku do zarządu w zakresie przestrzegania prawa i postanowień zawartych w statucie. Statut może też uprawnienia rady nadzorczej rozszerzyć.

Zgromadzenie beneficjentów

Zgromadzenie beneficjentów to organ obowiązkowy. Ustanawia je fundator na poziomie statutu. Składa się z beneficjentów, którym w statucie zostało przyznane uprawnienie do uczestnictwa w nim. Co bardzo ważne, fundator może być beneficjentem, czyli być fundatorem i beneficjentem w jednej osobie.

Zadaniem zgromadzenia beneficjentów jest podejmowanie uchwał w konkretnych, ściśle określonych w ustawie bądź statucie sprawach, mających głównie zagwarantować ciągłość działalności fundacji rodzinnej.

Zgromadzenie beneficjentów będzie więc odpowiedzialne za uzupełnianie składu poszczególnych organów fundacji rodzinnej i zatwierdzanie sprawozdania finansowego oraz wybór firmy audytorskiej albo zespołu audytorów.

Jak zostało wspomniane, to nie zgromadzenie beneficjentów będzie powoływało zarząd np. w spółkach z o.o., których udziałowcem będzie fundacja rodzinna. Będzie to w kompetencjach zarządu fundacji rodzinnej.

Beneficjenci i świadczenia na ich rzecz

Fundator w statucie wyznacza beneficjentów oraz sposób ich określenia i zakres przysługujących im uprawnień.

Beneficjenci będą mogli otrzymywać świadczenia od fundacji rodzinnej lub mienie po jej rozwiązaniu. Jednak, aby mogli otrzymać mienie po rozwiązaniu fundacji rodzinnej, w statucie muszą zostać określeni jako beneficjenci do tego uprawnieni. Natomiast w przypadku śmierci fundatora i braku beneficjenta uprawnionego do otrzymania mienia w związku z rozwiązaniem fundacji rodzinnej, mienie to będzie przypadało spadkobiercom fundatora.

Odnośnie świadczeń przysługujących beneficjentom, ich określenie wynika ze swobodnej decyzji fundatora. Fundator, bez ograniczeń, będzie mógł dokonać zmian w zakresie beneficjentów i przysługujących im świadczeń.

Beneficjentem może być:

osoba fizyczna,

organizacja pozarządowa prowadząca działalność pożytku publicznego (OPP), albo

fundator fundacji rodzinnej.

Fundacja będzie spełniać świadczenia na rzecz beneficjentów poprzez przekazywanie środków pieniężnych, ewentualnie innych składników majątku np. rzeczy lub prawa, a także poprzez oddawanie beneficjentowi majątku do korzystania np. mieszkania w celach mieszkaniowych.

Z dochodu i majątku fundacji można finansować m.in. koszty utrzymania, kształcenia, opieki lub leczenia beneficjentów albo wydatki na cele statutowe organizacji pozarządowej prowadzącej działalność pożytku publicznego.

Świadczenie może być przyznane pod warunkiem albo z zastrzeżeniem terminu, np. pod warunkiem ukończenia studiów, zawarcia związku małżeńskiego, ukończenia określonego wieku.

Zobaczmy na przykładzie z jakimi skutkami będzie wiązało się wypłacenie świadczenia córce jedynego fundatora z okazji zawarcia związku małżeńskiego.

Do momentu wypłaty świadczenia lub likwidacji fundacji rodzinnej, z zasady nie ma obowiązku zapłaty podatku dochodowego od osób prawnych (CIT). Znaczenia nie ma wysokość osiągniętego zysku. Pod tym względem fundacja rodzinna przypomina Estoński CIT. W naszym przykładzie podatek pojawia się dopiero w momencie wypłaty świadczenia na rzecz Panny Młodej, będącej zarazem beneficjentem fundacji rodzinnej. Stawka podatku to 15%. Podstawę opodatkowania stanowi przychód odpowiadający wartości świadczenia.

Zauważyć należy, że ustawa nie przewiduje wymogu pokrewieństwa między fundatorem a beneficjentem, jednakże, jak można wywnioskować z przytoczonego przykładu, bliskie pokrewieństwo („zerowa” grupa podatkowa) ma ogromne znaczenie pod kątem zwolnienia z PIT z tytułu wypłaconych świadczeń.

Kwestie podatkowe szerzej omówimy w dalszej części artykułu.

Zwracam jeszcze uwagę, że w razie dokonywania płatności na rzecz beneficjenta, powinny one następować za pośrednictwem rachunku bankowego. To samo dotyczy zapłaty podatku.

Jak powiększać majątek fundacji rodzinnej?

Odpowiadając na to pytanie – poprzez efektywne zarabianie przy rozsądnym poziomie opodatkowania. Na szczęście fundacja rodzinna jest dobrym wehikułem do połączenia jednego i drugiego.

Co tyczy się zarabiania, fundacja rodzinna może wykonywać działalność gospodarczą, ale tylko w ograniczonym zakresie. Zobaczmy jaki to zakres. Jest to:

zbywanie mienia, o ile mienie to nie zostało nabyte wyłącznie w celu dalszego zbycia; oznacza to, że działalność handlowa jest wykluczona,

najem, dzierżawa lub udostępnianie mienia do korzystania na innej podstawie,

przystępowanie i uczestnictwo w spółkach handlowych, funduszach inwestycyjnych, spółdzielniach oraz podmiotach o podobnym charakterze mających swoją siedzibę w kraju lub za granicą; mowa o osiąganiu przychodów z dywidend,

nabywanie i zbywanie papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze; czyli inwestowanie np. w akcje, ETF,

udzielanie wybranym podmiotom pożyczek:

spółkom kapitałowym, w których fundacja rodzinna posiada udziały albo akcje,

spółkom osobowym, w których fundacja rodzinna uczestniczy jako wspólnik,

beneficjentom;

obrót zagranicznymi środkami płatniczymi należącymi do fundacji rodzinnej w celu dokonywania płatności związanych z działalnością fundacji rodzinnej,

produkcja rolna i gospodarka leśna wyłącznie w związku z prowadzonym gospodarstwem rolnym.

Na pierwszy rzut oka wydaje się, że fundacja rodzinna może zarabiać głównie na wynajmie i giełdzie. Pośrednio jednak może prowadzić wiele biznesów, jako właściciel różnych spółek i czerpać z tego tytułu zyski w postaci dywidend.

Na dodatek, nie wchodząc teraz w szczegóły podatku u źródła (ang. withholding tax) z tytułu zagranicznych dywidend, zyski kapitałowe nie podlegają opodatkowaniu, ponieważ CIT pojawi się dopiero przy wypłacie świadczeń na rzecz beneficjentów lub przy likwidacji fundacji. Na tę chwilę pomijamy wątek podatku dochodowego od osób prawnych zapłaconego przez spółki, które wypłacają fundacji dywidendę, jednak jeszcze to zagadnienie omówimy.

Bardzo dobra informacja też jest taka, że w przypadku fundacji rodzinnej nie znajdzie zastosowania amerykańskie prawo spadkowe, ponieważ fundacja jest osobą prawną a nie fizyczną. Amerykańskie prawo spadkowe często było przeszkodą m.in. dla inwestorów giełdowych będących osobami fizycznymi, którzy inwestowali w papiery wartościowe ze Stanów Zjednoczonych.

Warto wiedzieć, że fundacja rodzinna będzie także podlegać obowiązkom przedsiębiorców dokonywania lub przyjmowania płatności bezgotówkowych. To zagadnienie zostało opisane w artykule Uważaj na limity płatności.

Opodatkowanie fundacji rodzinnej

Fundacja rodzinna z założenia jest zwolniona z CIT, dzięki czemu w praktyce może reinwestować 100% zysków, jednak podatek pojawi się m.in. przy wypłacie świadczenia na rzecz beneficjenta. W takich okolicznościach obowiązuje zasada podwójnego opodatkowania, tak jak np. w spółkach kapitałowych, jednak w wielu przypadkach, zwłaszcza w fundacjach utworzonych przez jednego fundatora, opodatkowanie będzie występować tylko na jednym poziomie – CIT.

Natomiast na drugim poziomie – PIT zastosowanie często znajdzie zwolnienie z tego podatku ze względu na to, że w większości przypadków beneficjentami będą osoby z „zerowej” grupy podatkowej fundatora.

Poniżej więcej informacji na temat różnych podatków, które dotyczą fundacji rodzinnej.

Podatek dochodowy od osób prawnych (CIT)

Wniesienie mienia do fundacji rodzinnej jest zwolnione z CIT.

Dochód z działalności wykonywanej przez fundację rodzinną w dopuszczalnym dla niej zakresie (np. najem, uczestnictwo w spółkach, nabywanie i zbywanie papierów wartościowych) będzie zwolniony z CIT.

Co istotne, jeśli wniosek o rejestrację nie zostanie złożony w terminie 6 miesięcy, nastąpi utrata zwolnienia z CIT (od momentu powstania fundacji rodzinnej do momentu jej zarejestrowania).

Pomijając sytuację niezłożenia wniosku o rejestrację, co do zasady, zobowiązanie podatkowe w podatku dochodowym od osób prawnych pojawi się w momencie wypłaty świadczeń na rzecz beneficjentów. Podatnikiem będzie fundacja a stawka CIT wyniesie 15%.

Natomiast dochody z działalności wykraczającej poza dopuszczalny zakres będą podlegały „sankcyjnemu” opodatkowaniu CIT w wysokości 25%. Gwoli uściślenia, stawka ta będzie dotyczyła jedynie dochodów z działalności wykraczającej poza wskazany w ustawie zakres prowadzenia przez fundację rodzinną działalności gospodarczej.

Dodatkowo, stawka 19% będzie miała zastosowanie do osiąganych przez fundację rodzinną przychodów z najmu/dzierżawy przedsiębiorstwa, jego zorganizowanej części czy składników majątku. Dotyczy to najmu/dzierżawy na rzecz beneficjenta, fundatora, podmiotu powiązanego, o ile te składniki majątku będą służyły prowadzeniu przez nich działalności. Co ważne, wielkość udziałów i praw w tym przypadku wynosi co najmniej 5% a nie 25%, żeby podmiot był uznany za powiązany.

Istotne jest także, że zapłacony podatek według stawki 19% będzie można odliczyć od CIT z tytułu wypłaty świadczeń na rzecz beneficjentów lub likwidacji fundacji, jednak tylko do końca okresu przedawnienia tego (19%) podatku.

Druga sytuacja, w której będzie obowiązek zapłacenia 19% CIT jest taka, że fundacja rodzinna nie zostanie zgłoszona do rejestru fundacji rodzinnych w terminie sześciu miesięcy od dnia jej powstania albo postanowienie sądu rejestrowego odmawiające jej zarejestrowania stanie się prawomocne, przy czym utrata prawa do zwolnienia następuje od dnia powstania fundacji rodzinnej w organizacji, czyli od samego początku.

W tym drugim przypadku nie ma już mowy o odliczeniu podatku.

Wniosek jaki się nasuwa jest taki, że zgłoszenie o rejestrację warto szybko wysłać i bardzo pilnować korespondencji z sądu rejestrowego oraz dotrzymywania terminów.

W pewnych okolicznościach może pojawić się podatek w wysokości 15% od ukrytych zysków. W dalszej części artykułu ten wątek zostanie rozwinięty.

W razie otrzymania przez beneficjentów mienia w wyniku likwidacji fundacji rodzinnej, CIT będzie wynosił także 15%, przy czym przychód odpowiadający wartości mienia otrzymanego pomniejsza się o wartość podatkową mienia wniesionego przez fundatora lub fundatorów.

Dla przykładu, przyjmijmy następujące kryteria:

kilka lat temu fundator zakupił nieruchomość za 1 mln zł,

teraz wnosi ją do fundacji rodzinnej (wartość rynkowa 2 mln zł),

w dacie likwidacji fundacji jej wartość wyniesie 10 mln zł.

W tej sytuacji podstawą opodatkowania będzie 9 mln zł (a nie 8 mln zł), zapewne powiększona o wartość majątku wypracowanego przez fundację rodzinną.

Podatek dochodowy od osób fizycznych (PIT)

Wniesienie mienia do fundacji rodzinnej nie podlegała opodatkowaniu PIT.

Świadczenia wypłacone fundatorowi będącemu jednocześnie beneficjentem oraz beneficjentom zaliczanym do „zerowej” grupy podatkowej fundatora są zwolnione z PIT. To dlatego w ich przypadku nie wystąpi podwójne opodatkowanie.

Świadczenia wypłacone beneficjentom z I i II grupy podatkowej podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych według stawki 10%. Tak samo w przypadku tej grupy beneficjentów stanie się w razie rozwiązania fundacji.

Świadczenia wypłacone beneficjentom z III grupy podatkowej podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych według stawki 15%. Tak samo w przypadku tej grupy beneficjentów stanie się w razie rozwiązania fundacji.

W sytuacji gdy fundacja rodzinna będzie miała więcej niż jednego fundatora, rozliczenia podatkowe na gruncie PIT mogą stać się nieco skomplikowane i mniej korzystne. Co do zasady, trzeba będzie wtedy wyliczać proporcję, o której w tym artykule już była mowa, w celu określenia jaka część świadczeń podlega opodatkowaniu a jaka zwolnieniu z PIT.

Jeśli jednak fundatorami będą małżonkowie a beneficjentami oni i ich dzieci czy wnuki, wtedy wspomniana proporcja i opodatkowanie na gruncie PIT nie będą miały miejsca ze względu na to, że cały krąg osób będzie z tzw. grupy zerowej.

Jak wcześniej zostało wspomniane, pojawiły się interpretacje podatkowe wskazujące na brak pełnego zwolnienia z PIT w przypadku, gdy fundatorami są oboje małżonkowie. Prawdopodobnie nie taka była intencja ustawodawcy. Warto jednak zauważyć, że w dniu 25 czerwca 2024 r. Dyrektor Krajowej Informacji Skarbowej zmienił z urzędu niekorzystne interpretacje w tym zakresie, co stanowi bardzo dobrą wiadomość dla małżonków, którzy wspólnie założyli lub planują założyć fundację rodzinną.

Na koniec rozważań na temat PIT, warto wrócić do już poruszonej kwestii. Mianowicie, dla celów podatku dochodowego od osób fizycznych, mienie wniesione do fundacji rodzinnej w drodze darowizny albo spadku przez fundatora lub jego małżonka, zstępnych (np. dziecko, wnuczka, prawnuk), wstępnych (np. rodzic, babcia, pradziadek) lub rodzeństwo ‒ uważa się za wniesione przez fundatora, a te wniesione przez inne osoby – uważa się za wniesione przez fundację rodzinną. Zatem, jeśli mienie będzie uznane za wniesione przez fundację rodzinną (czyt. inne osoby), wtedy wystąpi proporcja na gruncie PIT.

Dla przykładu, jeśli siostra fundatora dokona darowizny na rzecz fundacji rodzinnej, proporcja w PIT, z tego powodu, nie wystąpi. Inaczej sprawy będą się miały, gdy darowizny dokona osoba z dalszej rodziny lub niespokrewniona z fundatorem. W tej sytuacji proporcja w podatku dochodowym od osób fizycznych będzie miała zastosowanie.

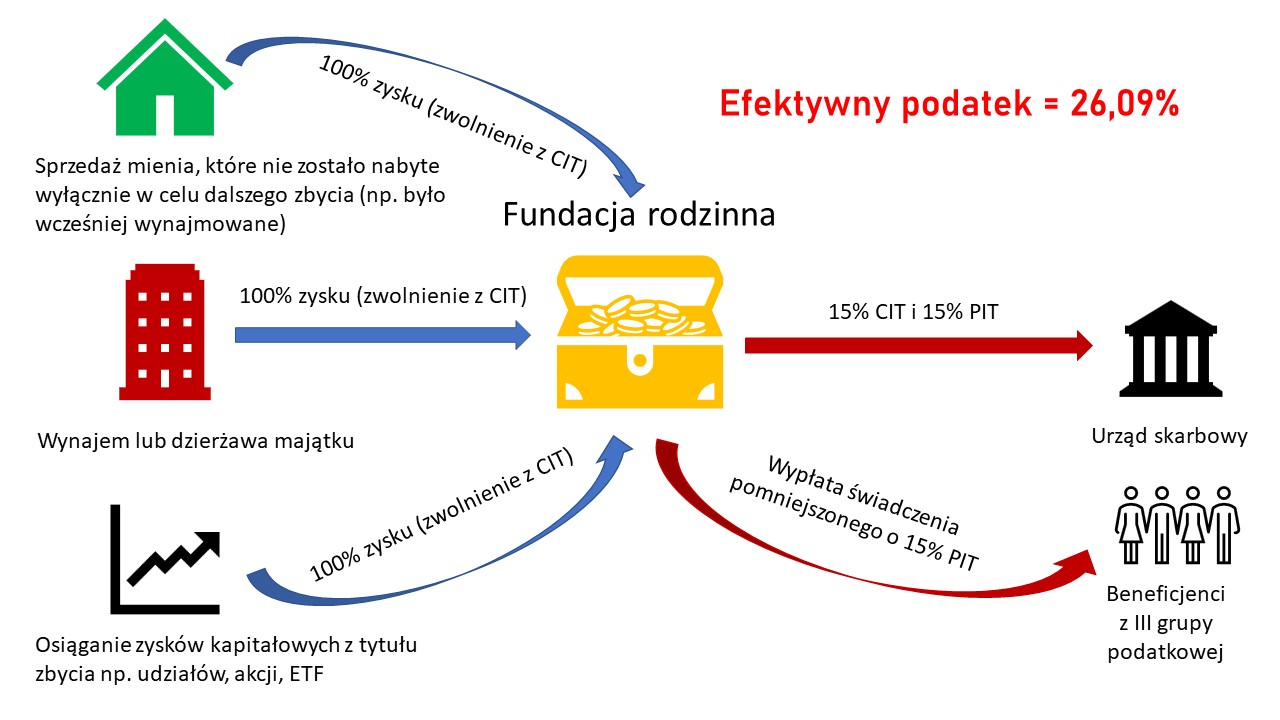

Wyliczenie efektywnego podatku (CIT + PIT)

Sprzedaż mienia, wynajem, zbycie akcji itp.

Zobaczmy ile będzie wynosił efektywny podatek, w sytuacji gdy fundacja wypłaci świadczenia na rzecz beneficjentów. Teraz koncentrujemy się na przypadku, w którym fundacja rodzinna osiąga zyski z tytułu:

sprzedaży mienia, które nie zostało nabyte wyłącznie w celu dalszego zbycia (np. było wcześniej wynajmowane),

wynajmu lub dzierżawy majątku,

zbycia np. udziałów, akcji, jednostek ETF.

Podstawą opodatkowania zarówno w CIT, jak i w PIT jest kwota świadczenia wypłaconego beneficjentom. Zatem mechanizm wyliczenia efektywnego podatku z tytułu podwójnego opodatkowania wygląda inaczej niż w razie prowadzenia np. spółki z o.o.

W przypadku beneficjentów z tzw. grupy zerowej efektywny podatek wyniesie 13,04%. Spójrzmy na wyliczenie.

W przypadku beneficjentów I i II grupy podatkowej efektywny podatek wyniesie 21,74%.

Spójrzmy na wyliczenie.

W przypadku beneficjentów III grupy podatkowej efektywny podatek wyniesie 26,09%.

Spójrzmy na wyliczenie.

Docenić należy, że w pewnym uproszczeniu fundacja rodzinna może reinwestować 100% swoich zysków, ponieważ z założenia opodatkowaniu przez fundację rodzinną podlega tylko ta część, która jest wypłacana w formie świadczenia na rzecz beneficjentów i to dopiero w momencie jego wypłaty (uściślając, do 20. dnia następnego miesiąca).

Dywidendy od „własnych” spółek

Teraz skoncentrujmy się na przypadku, w którym fundacja rodzinna osiąga zyski z tytułu otrzymywania dywidend od „własnej” spółki (np. z o.o.), czyli takiej, w której fundacja rodzinna posiada udziały.

Zobaczmy ile będzie wynosił efektywny podatek, w sytuacji gdy spółka zapłaci 9% CIT od swojego zysku brutto a następnie wypłaci fundacji dywidendę, po czym fundacja wypłaci świadczenia beneficjentom.

Wiemy, że podstawą opodatkowania zarówno w CIT, jak i PIT jest kwota świadczenia wypłaconego beneficjentom. Natomiast w celu wyliczenia efektywnego podatku z punktu widzenia beneficjenta, należy uwzględnić CIT według stawki 9%, który zapłaciła spółka.

W przypadku beneficjentów z tzw. grupy zerowej efektywny podatek wyniesie 20,87%. Spójrzmy na wyliczenie.

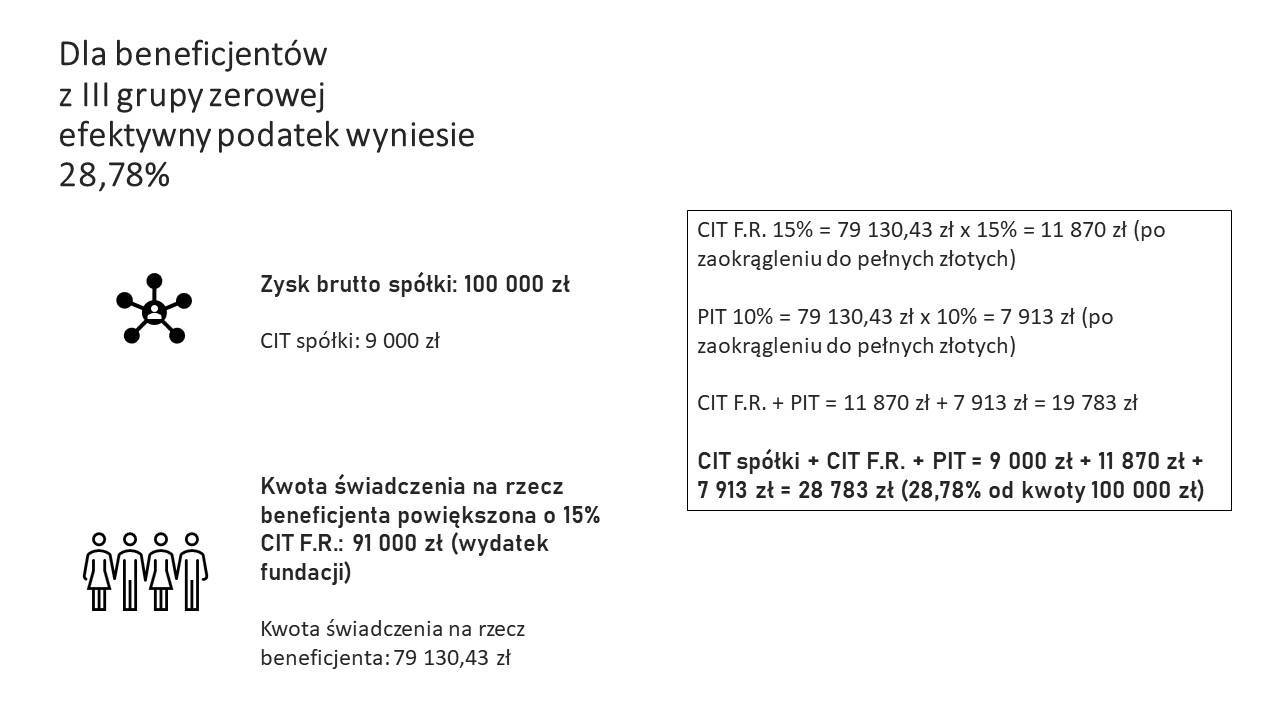

W przypadku beneficjentów z I i II grupy podatkowej efektywny podatek wyniesie 28,78%.

Spójrzmy na wyliczenie.

W przypadku beneficjentów z III grupy podatkowej efektywny podatek wyniesie 32,74%.

Spójrzmy na wyliczenie.

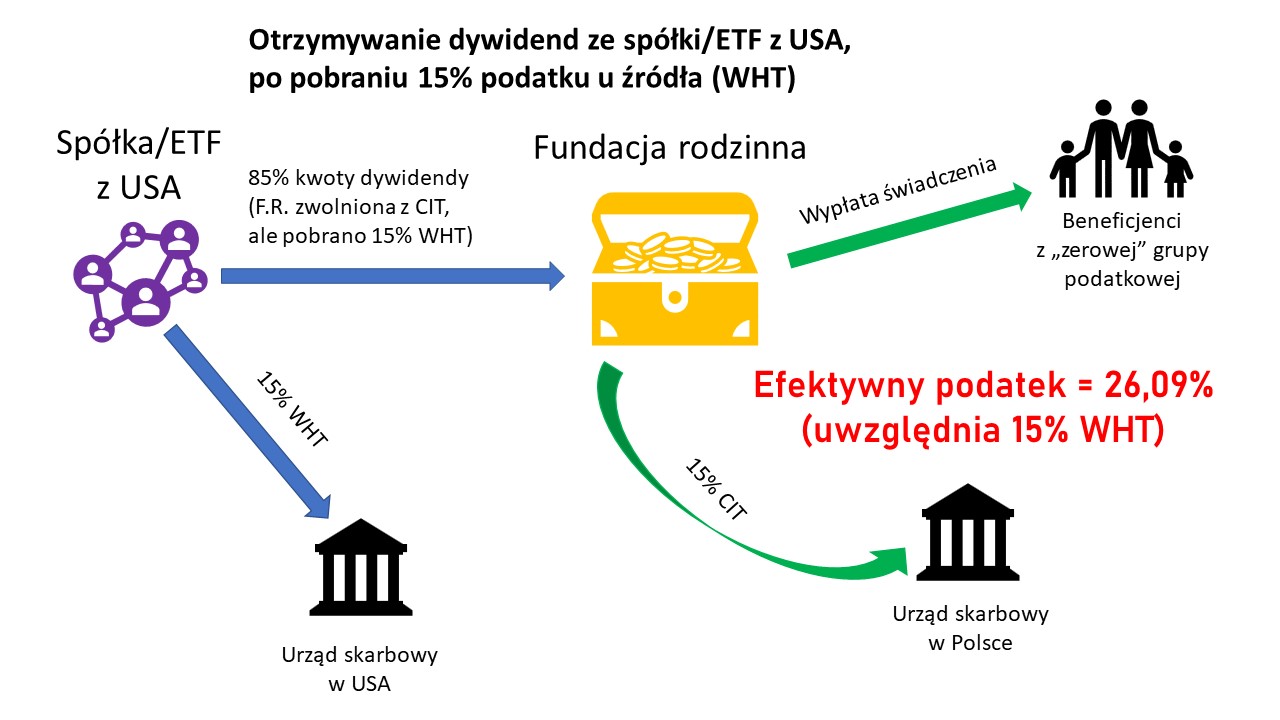

Dywidendy zagraniczne a odliczenie podatku u źródła (WHT)

Inwestując w akcje zagranicznych spółek lub w jednostki zagranicznych funduszy ETF, fundacje rodzinne nierzadko będą otrzymywały dywidendy, które z założenia są opodatkowane w państwie źródła, czyli w państwie, w którym dana spółka ma siedzibę. To tam pobierany jest podatek u źródła (ang. withholding tax – WHT) i dopiero po jego potrąceniu wypłacana jest dywidenda za granicę (np. do polskiego rezydenta podatkowego).

Na potrzeby tego artykułu posłużmy się przykładem inwestycji przez fundację rodzinną w amerykańską spółkę lub jednostki amerykańskiego ETF inwestującego w amerykańskie spółki. Wypłacając dywidendę, podmiot ze Stanów Zjednoczonych pobierze podatek u źródła i odprowadzi go do tamtejszego organu podatkowego a różnicę przekaże polskiej fundacji rodzinnej. Stawka WHT w USA wynosi 30%, chyba że fundacja rodzinna przedłoży brokerowi formularz W-8BEN-E, poświadczając, że jest polskim rezydentem podatkowym i wtedy zastosowanie znajdzie obniżona stawka w wysokości 15%.

Biorąc pod uwagę potrącenie 15% podatku u źródła, fundacja rodzinna będzie mogła reinwestować 85% środków z amerykańskich dywidend. Niestety nie będzie mogła odliczyć od CIT z tytułu wypłaconych beneficjentom świadczeń pobranego za granicą WHT.

Zobaczmy jak w tym przypadku kształtuje się wysokość efektywnego podatku przy wypłacie świadczeń na rzecz beneficjentów z tzw. grupy zerowej. Omawiając to zagadnienie pomijamy wyliczenie dla beneficjentów z pozostałych grup podatkowych.

Efektywny podatek wyniesie 26,09%. Spójrzmy na wyliczenie.

Dywidenda z USA (w przeliczeniu na złote): 100 000 zł

WHT (w przeliczeniu na złote): 15 000 zł

Kwota świadczenia na rzecz beneficjenta powiększona o 15% CIT F.R.: 85 000 zł (wydatek fundacji)

Kwota świadczenia na rzecz beneficjenta: 73 913,04 zł

CIT F.R. 15% = 73 913,04 zł x 15% = 11 087 zł (po zaokrągleniu do pełnych złotych)

Podobnie jak w estońskim CIT, w fundacji rodzinnej, w pewnych okolicznościach pojawi się podatek od ukrytych zysków. CIT z tego tytułu wynosi 15%. Ukrytymi zyskami w fundacji rodzinnej są:

odsetki, prowizje, wynagrodzenia i inne opłaty od jakiegokolwiek rodzaju pożyczki udzielonej fundacji rodzinnej przez beneficjenta, fundatora lub podmiot powiązany z beneficjentem, fundatorem lub fundacją rodzinną,

darowizny lub inne nieodpłatne lub częściowo odpłatne świadczenia (inne niż świadczenia na rzecz beneficjentów),

świadczenia na rzecz beneficjenta, fundatora lub podmiotu powiązanego z beneficjentem, fundatorem lub fundacją rodzinną z tytułu:

usług doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze,

wszelkiego rodzaju opłat i należności za korzystanie lub prawo do korzystania z praw lub wartości niematerialnych (np. prawa autorskie, licencje),

w przypadku innych transakcji niż wymienione w poprzednim punkcie – różnica między wartością rynkową transakcji a ustaloną ceną tej transakcji (dotyczy transakcji między fundacją rodzinną a beneficjentem, fundatorem, podmiotem powiązanym z beneficjentem, fundatorem lub fundacją rodzinną),

pożyczka udzielona przez fundację rodzinną beneficjentowi w tej części, która podlegała zwrotowi w danym roku podatkowym i nie została zwrócona do dnia upływu terminu złożenia deklaracji za dany rok,

pożyczka udzielona przez fundację rodzinną beneficjentowi na okres co najmniej 10 lat albo na okres krótszy niż 10 lat, jeżeli ostateczny termin obowiązywania umowy wyniósł co najmniej 10 lat.

Podatek od przychodów z budynków (CIT, ale przypomina podatek majątkowy)

Ten podatek również dotyczy fundacji rodzinnych.

Zacznijmy jednak od krótkiego omówienia czym jest podatek od przychodów z budynków, który jest de facto podatkiem majątkowym. Niektórzy porównują go nawet do podatku katastralnego.

Ten podatek obliczany jest na podstawie wartości początkowej budynku będącego środkiem trwałym, który został oddany w całości albo w części do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze. Jednak na tę chwilę niewielu właścicieli nieruchomości ma obowiązek go opłacać. Wynika to z faktu, że podstawę opodatkowania ustala się poprzez pomniejszenie sumy wartości (wartości początkowych na początek danego miesiąca) wszystkich budynków o kwotę 10 mln zł. Jak widać, przy obecnym stanie prawnym kwota wolna jest wysoka.

Podatek od przychodów z budynków wynosi 0,035% podstawy opodatkowania za każdy miesiąc.

Jak zostało wspomniane, podatek ten przypomina podatek majątkowy, pomimo że przepisy, które go regulują znajdują się w ustawach o podatkach dochodowych. Oprócz umieszczenia tych przepisów w ustawach o podatkach dochodowych, zastanawiające jest dlaczego w nazwie tego podatku ustawodawca posługuje się słowem „przychód”, skoro podatek jest wyliczany ad valorem („od wartości”).

Ponadto, podatek od przychodów z budynków przypomina również podatek minimalny, gdyż jest on odprowadzany w sytuacji, gdy podatek dochodowy jest niższy od podatku od przychodów z budynków. Inaczej mówiąc, konstrukcja tego podatku umożliwia jego odliczenie od podatku dochodowego. To odliczenie często pozwala na nieuiszczanie omawianego podatku.

Zatem, w przypadku fundacji rodzinnych, w pewnych okolicznościach może pojawić się obowiązek zapłaty CIT, nawet jeśli beneficjenci nie otrzymają świadczeń ani nie dojdzie do jej likwidacji. Tak się stanie, jeśli fundacja będzie właścicielem budynków o wartości początkowej przekraczającej 10 mln zł. Jak zostało wspomniane, w tym podatku obowiązuje zasada, że jest możliwość jego odliczenia, jeśli dany podmiot płaci podatek dochodowy.

Nadmienić jednak należy, że w kwestii omawianego odliczenia przez fundację rodzinną, przepisy nie są jednoznaczne. Dlatego, w razie wystąpienia podatku od przychodów z budynków w fundacji rodzinnej, warto wystąpić z wnioskiem o indywidualną interpretację przepisów prawa podatkowego, aby upewnić się w zakresie możliwości zastosowania odliczenia.

Podatek od nieruchomości

Istnieje pewne ryzyko, że w przypadku wynajmu nieruchomości mieszkalnej na cele mieszkaniowe przez fundację rodzinną, organy podatkowe (w tym przypadku Wójt, Burmistrz, Prezydent Miasta) będą oczekiwały od fundacji zapłaty podatku od nieruchomości według aż prawie trzydziestokrotnie wyższej stawki.

Wynika to m.in. z odpowiedzi ówczesnego Wiceministra Finansów na interpelację poselską z dnia 12 stycznia 2023 r. nr 37882, w której wskazał, że zastosowanie ma najwyższa stawka podatku od nieruchomości w przypadku wynajmu, przez przedsiębiorcę, nieruchomości mieszkalnej na cele mieszkaniowe. Natomiast, jak wskazał ówczesny Wiceminister Finansów, niższa stawka ma zastosowanie dla wynajmu mieszkań na cele mieszkaniowe, ale tylko, gdy wynajmujący rozlicza się w ramach źródła przychodów, którym jest tzw. najem prywatny.

Z przepisów jednak nie wynika, żeby w razie wynajmu nieruchomości mieszkalnej na cele mieszkaniowe w ramach działalności gospodarczej (w tym w ramach fundacji rodzinnej) zastosowanie miała najwyższa stawka podatku od nieruchomości. W przypadku wynajmu nieruchomości mieszkalnej na cele mieszkaniowe, nawet w ramach działalności gospodarczej, taka nieruchomość nie jest zajęta na prowadzenie działalności gospodarczej (mieszkają w niej lokatorzy a nie jest przeznaczona np. na biuro) i dlatego zastosowanie powinna mieć niższa stawka podatku od nieruchomości.

Powyższe potwierdzają korzystne dla przedsiębiorców wyroki sądów administracyjnych, które zapadły już po wspomnianej odpowiedzi na interpelację poselską. Sądy aktualnie orzekają, że tylko te budynki, które faktycznie są zajęte do prowadzenia działalności (a nie wynajmowane na cele mieszkaniowe) podlegają najwyższej stawce opodatkowania podatkiem od nieruchomości.

Poniżej podane są przykładowe sygnatury:

Wyrok Naczelnego Sądu Administracyjnego z dnia 12 lipca 2023 r., sygn. akt III FSK 250/23

Wyrok Wojewódzkiego Sądu Administracyjnego w Warszawie z dnia 25 października 2023 r., sygn. akt III SA/Wa 1401/23

Wyrok Wojewódzkiego Sądu Administracyjnego w Warszawie z dnia 25 października 2023 r., sygn. akt III SA/Wa 1402/23

Wyrok Naczelnego Sądu Administracyjnego z dnia 22 listopada 2023 r., sygn. akt III FSK 3831/21

Wyrok Naczelnego Sądu Administracyjnego z dnia 7 lutego 2024 r., sygn. akt III FSK 1473/22

Podatek od spadków i darowizn

Otrzymanie przez beneficjentów świadczenia od fundacji rodzinnej oraz własności rzeczy i praw majątkowych stanowiących mienie otrzymane przez nich w związku z rozwiązaniem fundacji rodzinnej nie podlega podatkowi od spadków i darowizn.

Podatek od towarów i usług (VAT)

Z punktu widzenia:

posiadania statusu podatnika VAT (zwolniony lub czynny),

opodatkowania dostawy towarów i świadczenia usług,

wystawiania faktur,

wysyłania Jednolitych Plików Kontrolnych,

obowiązku rejestracji sprzedaży na kasie fiskalnej,

innych regulacji wynikających z ustawy o VAT,

fundację rodzinną będą obowiązywały te same zasady co innych podatników (np. spółkę z o.o.).

Kilka istotnych słów na zakończenie

Wielu przedsiębiorców podchodzi z entuzjazmem do fundacji rodzinnej. Niewątpliwie, dzięki niej można m.in.:

lepiej niż dotychczas zorganizować sukcesję,

ochronić majątek przed jego rozdrobnieniem,

pozytywnie wpłynąć na byt rodziny i przyszłych pokoleń,

powiększać majątek w „skarbcu rodzinnym”, przy nie do końca doskonałym, jednak dość atrakcyjnym opodatkowaniu.

Niemniej, ze względu na mocno nadszarpnięte w ostatnim czasie zaufanie do ustawodawcy, spowodowane m.in. nieposzanowaniem konstytucyjnej zasady ochrony praw słusznie nabytych w kwestii amortyzacji nieruchomości mieszkalnych, inwestorzy i właściciele biznesów mają obawy związane z założeniem fundacji rodzinnej.

Zauważają oni ryzyko, że w pewnym momencie zasady opodatkowania dla tej formy prawnej, wskutek zmian przepisów, staną się mniej korzystne i po zorganizowaniu struktury biznesowej w oparciu o fundację rodzinną znajdą się w potrzasku.

Z kwestii prawnych, mienie wniesione przez fundatora będzie podlegało roszczeniom o zachowek, jednak tylko przez 10 lat. Po tym okresie spadkobiercy nie będą już mieli prawa do zachowku. Należy też mieć na uwadze, że fundacja rodzinna odpowiada za zobowiązania fundatora, a także zaległości podatkowe, powstałe przed jej ustanowieniem. Natomiast w przypadku obowiązku alimentacyjnego fundatora, fundacja rodzinna odpowiada solidarnie z fundatorem, zarówno w przypadku gdy obowiązek ten powstał przed, jak i po ustanowieniu fundacji rodzinnej. Co ważne, odpowiedzialność za zobowiązania, w tym alimentacyjne ogranicza się do wartości mienia wniesionego przez fundatora według stanu z chwili wniesienia, a według cen z chwili zaspokojenia wierzyciela.

Poruszyć jeszcze należy kwestie rachunkowe i sprawozdawcze.

Fundacja rodzinna będzie miała obowiązek prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych. Zatem, przy podejmowaniu decyzji o założeniu fundacji rodzinnej, należy wziąć pod uwagę koszty usług księgowych.

W budżecie należy również uwzględnić koszt audytu, który będzie przeprowadzany co najmniej raz na cztery lata.

W ramach audytu, firma audytorska (albo zespół audytorów) wyznaczona przez zgromadzenie beneficjentów będzie dokonywała audytu zarządzania aktywami fundacji rodzinnej, zaciągania i spełniania zobowiązań oraz zobowiązań publicznoprawnych, pod kątem prawidłowości, rzetelności oraz zgodności z prawem, celem oraz dokumentami fundacji rodzinnej. W skład zespołu audytorów będą wchodzili biegły rewident, doradca podatkowy, adwokat lub radca prawny.

Jeśli chcesz być na bieżąco z treściami, które publikuję i jeszcze nie jesteś subskrybentem bloga MistrzPodatkow.pl, zapisz się na newsletter i dodatkowo otrzymaj darmowe materiały.

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

W minionym roku 98% kontroli podatkowych zakończyło się wykryciem nieprawidłowości. To nie przypadek. Fiskus każdego dnia otrzymuje informacje o Twojej firmie z wielu różnych źródeł – od banków i KSeF po...

Największe podwyżki podatków nie zawsze pojawiają się w Dzienniku Ustaw. Czasami pojawiają się wtedy, kiedy państwo przez wiele lat nie robi nic. Jak działa mechanizm...

Jeżeli prowadzisz firmę, czy to w formie jednoosobowej działalności gospodarczej, czy spółki z o.o., istnieje wiele miejsc, w których możesz nieświadomie tracić pieniądze. Nieodliczone koszty, zapomniane...

Mienie wniesione do fundacji rodzinnej w drodze darowizny albo spadku przez fundatora lub jego małżonka, zstępnych, wstępnych lub rodzeństwo ‒ uważa się za wniesione przez fundatora, a te wniesione przez inne osoby – uważa się za wniesione przez fundację rodzinną. – pytanie jaki jest sens takiego podziału oraz wyszczególniania? W części związanej z PIT i CIT nie ma o tym mowy. Są jakieś powody?

Mariusz, Dziękuję za cenną wskazówkę. Dodałem kwestię mienia wniesionego „przez fundację rodzinną” w części dotyczącej opodatkowania PIT. Jeszcze raz dziekuję. Marek

Marek, Dziękuję za uzupełnienie choć przyznam, że jego skutkiem w artykule brakuje opisania wyliczenia w sytuacji, w której pełne zwolnienie z PIT u beneficjenta nie wystąpi (ponieważ będzie sytuacja, w której występuje mienie wniesione przez fundację rodzinną). Do tego pojawia się pytanie czy ta proporcja będzie stała czy zmienna w czasie (gdy np. kwota wniesiona przez fundację rodzinną będzie stała a zyski z działalności fundacji będą rosły)? No i wreszcie, czy zysk uzyskany przez fundację na inwestowaniu mienia wniesionego przez fundację rodzinną będzie również uznawany za mienie wniesione przez fundację rodzinną czy przez fundatora? Pozdrowienia i dzięki za fajny artykuł

Mariusz, Dziękuję za wartościowy komentarz i pozytywną opinię. Świadomie nie decyduję się na wchodzenie głębiej w to zagadnienie w tym i tak długim artykule. Pozdrowienia! Marek

Dzień dobry. Doskonałe podsumowanie. Chciałem jednak zwrócić uwagę, że z analizy ustawy nie wynika brak możliwości zaciągania kredytów inwestycyjnych, szczególnie na statutową działalność F.R. Praktyka też to potwierdza, sam taki zaciągnąłem na F.R. w organizacji.

Artur, bardzo dziękuję za pozytywną opinię i merytoryczny oraz wartościowy komentarz. Przeanalizujemy to zagadnienie i ewentualnie zaktualizuję artykuł.

Artur, wracam po analizie zagadnienia. Rzeczywiście z ustawy o fundacji rodzinnej nie wynika brak możliwości zaciągania kredytów inwestycyjnych, szczególnie na statutową działalność F.R. Niemniej, poniżej cytuję fragment uzasadnienia do ustawy o fundacji rodzinnej w tej kwestii. „Po drugie, fundacja rodzinna będzie mogła zaciągać zobowiązania wyłącznie w celu zapewnienia bieżącej działalności, np. z tytułu wynagrodzenia za pracę w organach, najmu powierzchni biurowej, obsługi rachunku bankowego”. Z powyższego wynika, że intencją ustawodawcy nie było, aby fundacja rodzinna zaciągała kredyty inwestycyjne. Co prawda, źródłem prawa jest ustawa a nie uzasadnienie. Poczekałbym aż praktyka w tej kwestii się ugruntuje. Na tę chwilę usunąłem akapit poruszający temat finansowania zewnętrznego. Jeszcze raz bardzo dziękuję za merytoryczne zaangażowanie.

Dzień dobry, dziękuję za pozytywną opinię. Zakładam, że rzeczona Organizacja Pożytku Publicznego nie będzie beneficjentem fundacji rodzinnej, więc nie mówimy o świadczeniu na rzec beneficjenta, które wynika ze statutu. W takim przypadku, w mojej ocenie, F.R. nie powinna dokonywać takiej darowizny. Jeśli jednak dokona, zapewne może to zostać uznane za działanie sprzeczne ze statutem. Co do opodatkowania, widzę możliwość uznania takiej darowizny za ukryty zysk. Niemniej, jest to złożone zagadnienie i warto byłoby wystąpić z wnioskiem o interpretację, aby nabrać co do tego pewności.

A jak wygląda kwestia opodatkowania w przypadku świadczenia na rzecz OPP (lub innej NGO) przy założeniu, że owa organizacja jest beneficjentem F.R.? (Oczywiście zdaję sobie sprawę z innych konsekwencji statusu beneficjenta.)

Fundacja rodzinna od wypłaty takiego świadczenia zapłaci 15% CIT. Co do opodatkowania w OPP, sprawdziłbym czy zastosowanie znajdzie zwolnienie na podstawie art. 17 ust. 1 pkt 4 ustawy o CIT.

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Mienie wniesione do fundacji rodzinnej w drodze darowizny albo spadku przez fundatora lub jego małżonka, zstępnych, wstępnych lub rodzeństwo ‒ uważa się za wniesione przez fundatora, a te wniesione przez inne osoby – uważa się za wniesione przez fundację rodzinną. – pytanie jaki jest sens takiego podziału oraz wyszczególniania? W części związanej z PIT i CIT nie ma o tym mowy. Są jakieś powody?

Mariusz,

Dziękuję za cenną wskazówkę.

Dodałem kwestię mienia wniesionego „przez fundację rodzinną” w części dotyczącej opodatkowania PIT.

Jeszcze raz dziekuję.

Marek

Marek,

Dziękuję za uzupełnienie choć przyznam, że jego skutkiem w artykule brakuje opisania wyliczenia w sytuacji, w której pełne zwolnienie z PIT u beneficjenta nie wystąpi (ponieważ będzie sytuacja, w której występuje mienie wniesione przez fundację rodzinną). Do tego pojawia się pytanie czy ta proporcja będzie stała czy zmienna w czasie (gdy np. kwota wniesiona przez fundację rodzinną będzie stała a zyski z działalności fundacji będą rosły)? No i wreszcie, czy zysk uzyskany przez fundację na inwestowaniu mienia wniesionego przez fundację rodzinną będzie również uznawany za mienie wniesione przez fundację rodzinną czy przez fundatora?

Pozdrowienia i dzięki za fajny artykuł

Mariusz,

Dziękuję za wartościowy komentarz i pozytywną opinię.

Świadomie nie decyduję się na wchodzenie głębiej w to zagadnienie w tym i tak długim artykule.

Pozdrowienia!

Marek

Dzień dobry. Doskonałe podsumowanie. Chciałem jednak zwrócić uwagę, że z analizy ustawy nie wynika brak możliwości zaciągania kredytów inwestycyjnych, szczególnie na statutową działalność F.R. Praktyka też to potwierdza, sam taki zaciągnąłem na F.R. w organizacji.

Artur, bardzo dziękuję za pozytywną opinię i merytoryczny oraz wartościowy komentarz. Przeanalizujemy to zagadnienie i ewentualnie zaktualizuję artykuł.

Artur, wracam po analizie zagadnienia.

Rzeczywiście z ustawy o fundacji rodzinnej nie wynika brak możliwości zaciągania kredytów inwestycyjnych, szczególnie na statutową działalność F.R. Niemniej, poniżej cytuję fragment uzasadnienia do ustawy o fundacji rodzinnej w tej kwestii.

„Po drugie, fundacja rodzinna będzie mogła zaciągać zobowiązania wyłącznie w celu zapewnienia bieżącej działalności, np. z tytułu wynagrodzenia za pracę w organach, najmu powierzchni biurowej, obsługi rachunku bankowego”.

Z powyższego wynika, że intencją ustawodawcy nie było, aby fundacja rodzinna zaciągała kredyty inwestycyjne. Co prawda, źródłem prawa jest ustawa a nie uzasadnienie. Poczekałbym aż praktyka w tej kwestii się ugruntuje. Na tę chwilę usunąłem akapit poruszający temat finansowania zewnętrznego.

Jeszcze raz bardzo dziękuję za merytoryczne zaangażowanie.

Dzień dobry, dziękuję za wyczerpujący artykuł.

Nie potrafię znaleźć odpowiedzi na jedną kwestię: jak wygląda sprawa opodatkowania darowizny z Fundacji Rodzinnej na Organizację Pożytku Publicznego?

Dzień dobry, dziękuję za pozytywną opinię. Zakładam, że rzeczona Organizacja Pożytku Publicznego nie będzie beneficjentem fundacji rodzinnej, więc nie mówimy o świadczeniu na rzec beneficjenta, które wynika ze statutu. W takim przypadku, w mojej ocenie, F.R. nie powinna dokonywać takiej darowizny. Jeśli jednak dokona, zapewne może to zostać uznane za działanie sprzeczne ze statutem. Co do opodatkowania, widzę możliwość uznania takiej darowizny za ukryty zysk. Niemniej, jest to złożone zagadnienie i warto byłoby wystąpić z wnioskiem o interpretację, aby nabrać co do tego pewności.

Dziękuję za odpowiedź.

A jak wygląda kwestia opodatkowania w przypadku świadczenia na rzecz OPP (lub innej NGO) przy założeniu, że owa organizacja jest beneficjentem F.R.? (Oczywiście zdaję sobie sprawę z innych konsekwencji statusu beneficjenta.)

Fundacja rodzinna od wypłaty takiego świadczenia zapłaci 15% CIT. Co do opodatkowania w OPP, sprawdziłbym czy zastosowanie znajdzie zwolnienie na podstawie art. 17 ust. 1 pkt 4 ustawy o CIT.