Rozpoczynając przygodę z e-biznesem warto zadać sobie pytanie, czy bardziej opłaca Ci się być czynnym podatnikiem VAT czy może lepiej skorzystać ze zwolnienia dla drobnych podatników (ze względu na obrót do 200 000 zł rocznie).

W razie gdy Twój roczny obrót nie przekracza 200 000 zł, w wielu przypadkach masz możliwość skorzystania ze wspomnianego zwolnienia. Miej świadomość, że w pierwszym roku limit wylicza się proporcjonalnie. Innymi słowy, jeśli rozpoczniesz prowadzenie działalności gospodarczej w połowie roku, limit obrotu na dany rok wyniesie 100 000 zł.

Ze zwolnienia ze względu na obrót często korzystają e-przedsiębiorcy zaczynający działalność w sieci, w szczególności świadczący na rzecz konsumentów usługi online (szkolenia i kursy online, webinary, e-booki). Na tych produktach marża z reguły jest dość wysoka, a zwolnienie z VAT w wielu przypadkach może ją jeszcze znacząco powiększyć, a także oszczędzić nam prowadzenia ewidencji VAT i wysyłki obowiązkowych Jednolitych Plików Kontrolnych.

Jeśli odbiorcami Twoich towarów lub usług są konsumenci, a Ty byłbyś czynnym podatnikiem VAT, najprawdopodobniej to Ty poniósłbyś ciężar tego podatku, ponieważ konsument opiera swoją decyzję zakupową w oparciu o cenę, czyli kwotę brutto. Podobnie może się wydarzyć w relacji z firmą zwolnioną z VAT, która nie ma prawa do odliczenia tego podatku. Twój przychód zostałby pomniejszony o kwotę VAT, co wiązałoby się ze znaczącym spadkiem Twoich zarobków, zwłaszcza w sytuacji gdy stawka VAT wynosi 23%.

Warto w tym miejscu nadmienić, że w przypadku działalności handlowej limit 200 000 zł jest zazwyczaj bardzo szybko przekraczany i mało który przedsiębiorca handlujący w sieci korzysta ze zwolnienia z VAT. Na dodatek wraz z wprowadzeniem od 1 lipca 2021 r. pakietu e-commerce w całej Unii Europejskiej, sprzedając towary konsumentom zagranicznym, z dużym prawdopodobieństwem będziesz płacił VAT, który należy się organom podatkowym innych krajów Wspólnoty. To samo dotyczy świadczenia niektórych usług. Przeczytasz o tym w dalszej części artykułu.

Zauważyć jeszcze należy, że sprzedając towary lub usługi tzw. VATowcom zazwyczaj w naszym interesie jest zarejestrować się jako czynny podatnik VAT. Wynika to z założenia, że nasz kontrahent odliczy sobie VAT z faktury, którą mu wystawimy. W tej relacji nikt nie odczuje negatywnych skutków podatku od towarów i usług, gdyż sprzedawca „przerzuci” go na nabywcę a nabywca go sobie odliczy.

W takich okolicznościach rejestracja jako czynny podatnik VAT może Ci się opłacać ze względu na możliwość odliczania podatku od towarów i usług z faktur zakupowych, do czego nie mają prawa podatnicy zwolnieni.

Więcej na temat kiedy jeszcze opłaca się być czynnym podatnikiem VAT, a kiedy nie, przeczytasz w artykule Kiedy opłaca się być VATowcem?.

Sprzedaż w Polsce

Świadcząc usługi lub dokonując dostawy na terytorium Rzeczypospolitej Polskiej, w sytuacji gdy sprzedaż nie jest zwolniona z VAT powinniśmy zapoznać się z obowiązującymi stawkami dla usług lub towarów które dostarczamy naszym klientom. Jest to istotne zarówno z punktu widzenia poprawnego rozliczenia się z fiskusem, jak i wyliczenia rentowności z naszych przedsięwzięć.

Poniżej przedstawiamy obowiązujące w Polsce stawki VAT.

23% – stawka podstawowa, która ma zastosowanie, kiedy dla danego towaru lub usługi nie stosuje się stawki obniżonej lub zwolnienia,

8% – stawka obniżona, którą stosuje się m.in. dla czasopism specjalistycznych, usług budowlanych/remontowych w przypadku budynków i lokali mieszkalnych, dostawy budynków i lokali mieszkalnych, usług zakwaterowania, niektórych usług gastronomicznych,

5% – stawka obniżona, którą objęte są m.in. książki, w tym e-booki, żywność dla niemowląt i małych dzieci, smoczki, pieluszki, foteliki do przewozu dzieci w samochodach, artykuły higieniczne (podpaski, tampony higieniczne),

0% – stawka stosowana m.in. dla wewnątrzwspólnotowej dostawy towarów, eksportu towarów, usług transportu międzynarodowego.

Omawiając zagadnienie podatku od towarów i usług należy poruszyć wątek kasy fiskalnej. Obowiązek rejestrowania sprzedaży na niej może pojawić się przy realizowaniu sprzedaży krajowej. W przypadku sprzedaży zagranicznej obowiązek rejestracji sprzedaży na kasie fiskalnej nie zaistnieje.

Przedsiębiorcy zajmujący się biznesem e-commerce w stosunkowo łatwy sposób mogą uniknąć obowiązku posiadania kasy fiskalnej. To zagadnienie rozwiniemy przy omówieniu krajowej sprzedaży usług i towarów.

Sprzedaż usług w Polsce

Świadcząc usługi na rzecz polskich firm lub konsumentów, przedsiębiorcy powinni być świadomi momentu powstania obowiązku podatkowego w VAT. Zgodnie z zasadą ogólną obowiązek podatkowy powstaje w dacie wykonania usługi albo otrzymania całości lub części zapłaty. Oznacza to, że w przypadku otrzymania zaliczki sprzedawca będzie zobowiązany do rozliczenia się z VAT z tytułu jej otrzymania, pomimo że najprawdopodobniej obowiązek rozpoznania przychodu w związku z otrzymaną zaliczką nie zaistnieje na gruncie podatku dochodowego.

Z powyższego można wywnioskować, że jeśli świadczysz usługi na rzecz polskich klientów, to na gruncie podatku VAT data wystawienia faktury nie ma znaczenia. Innymi słowy, obowiązek podatkowy powstaje co do zasady w dacie wykonania usługi albo otrzymania całości lub części zapłaty. Wyjątkiem od tej reguły są na przykład usługi wynajmu lub usługi budowlane, w przypadku których data wystawienia faktury może mieć znaczenie, co wynika z przepisów szczególnych.

Jeśli nie świadczysz usług wymienionych w par. 4 ust.1 pkt 2 rozporządzenia Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (np. prawniczych, doradztwa podatkowego, medycznych, fryzjerskich, kosmetycznych), generalnie możesz skorzystać ze zwolnienia z kasy fiskalnej jeśli:

Twoja sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych nie przekroczyła w poprzednim i obecnym roku podatkowym kwoty 20 000 zł, przy czym w pierwszym roku limit liczy się proporcjonalnie,

usługi, które świadczysz są wymienione w załączniku do rozporządzenia (czasami dodatkowo wymagane jest wystawienie faktury),

otrzymujesz zapłatę za swoje usługi przelewem (w tym szybkie płatności), co w e-biznesie najczęściej ma miejsce.

Sprzedaż towarów w Polsce

Jeśli sprzedajesz towary na rzecz polskich firm lub konsumentów, co do zasady będziesz musiał rozpoznać VAT w dacie dostawy towaru albo otrzymania całości lub części zapłaty.

Przy sprzedaży wysyłkowej nie mają zastosowania przepisy szczególne. Zatem obowiązek podatkowy na gruncie VAT powstaje w dacie otrzymania płatności, która zazwyczaj następuje przed wysyłką towaru. Jeśli jednak wysyłka ma miejsce przed zapłatą, datą sprzedaży jest dzień wydania towaru firmie kurierskiej.

Co istotne, sprzedając towary w systemie wysyłkowym usługa wysyłki stanowi element świadczenia zasadniczego. Wobec tego wyszczególniając koszt wysyłki w odrębnej pozycji na fakturze, należy zastosować taką samą stawkę jak dla dostawy towaru. Innymi słowy, sprzedając książkę w systemie wysyłkowym, zarówno książka, jak i jej wysyłka będą opodatkowane w stawce obniżonej – 5%.

Jeśli nie sprzedajesz towarów wymienionych w par. 4 ust.1 pkt 1 rozporządzenia Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (np. części i akcesoriów do pojazdów silnikowych, komputerów, wyrobów elektronicznych i optycznych, perfum i wód toaletowych), generalnie możesz skorzystać ze zwolnienia z kasy fiskalnej jeśli:

Twoja sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych nie przekroczyła w poprzednim i obecnym roku podatkowym kwoty 20 000 zł, przy czym w pierwszym roku limit liczy się proporcjonalnie,

towary, które sprzedajesz są wymienione w załączniku do rozporządzenia (jest ich bardzo mało i są specyficzne),

za towary, które dostarczasz w systemie wysyłkowym otrzymujesz zapłatę przelewem (w tym szybkie płatności), co w e-biznesie najczęściej ma miejsce.

Nasuwa się wniosek, że o ile dość łatwo skorzystać ze zwolnienia z kasy fiskalnej przy sprzedaży wysyłkowej, to w przypadku sprzedaży stacjonarnej kasa fiskalna praktycznie jest nieunikniona.

Sprzedaż za granicę

W dobie globalizacji i rozwoju technologii coraz częściej odbiorcami naszych towarów i usługi są podmioty mające siedzibę lub miejsce zamieszkania poza terytorium Rzeczypospolitej Polskiej. Zastanówmy się jak podejść do rozliczeń z Urzędem Skarbowym na gruncie VAT osobno pod kątem sprzedaży usług i towarów.

Rejestracja jako podatnik VAT-UE

Dokonując wewnątrzwspólnotowej dostawy towarów (WDT) oraz świadcząc usługi przedsiębiorcom z Unii Europejskiej, powstaje obowiązek rejestracji jako podatnik VAT-UE. Ponadto, taka konieczność zaistnieje również w razie wystąpienia wewnątrzwspólnotowego nabycia towarów (WNT) i importu usług. Te zagadnienia zostaną omówione w dalszej części artykułu.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Wymóg rejestracji do VAT-UE musi zostać spełniony niezależnie od tego czy na potrzeby transakcji krajowych jesteś zarejestrowany jako czynny podatnik VAT czy jesteś podatnikiem zwolnionym z VAT. Nierzadko zdarza się, że podatnicy zwolnieni z VAT są zarejestrowani jako podatnicy VAT-UE, aby wywiązać się z obowiązków wobec fiskusa i kontrahentów zagranicznych, np. w przypadku świadczenia usług kontrahentom z Unii Europejskiej lub w przypadku nabywania usług z zagranicy.

Jeżeli jesteśmy już zarejestrowani jako podatnicy VAT czynni lub zwolnieni, zgłoszenia dokonuje się na formularzu VAT-R, w trybie aktualizacji, po czym otrzymamy europejski NIP z przedrostkiem „PL”.

Sprzedaż usług za granicę

Świadcząc usługi za granicę bardzo ważne jest, aby jednoznacznie ustalić, czy usługę świadczymy firmie czy konsumentowi.

Sprzedaż usług zagranicznym firmom

Zgodnie z zasadą ogólną, świadcząc usługi na rzecz zagranicznych firm, polski przedsiębiorca nie odprowadzi podatku VAT w Polsce i nie doliczy tego podatku kontrahentowi zagranicznemu. Powyższe nie zwalnia polskiego podatnika z obowiązku wykazania tej sprzedaży w Jednolitym Pliku Kontrolnym (JPK) i informacji podsumowującej (deklaracji VAT-UE). Więcej na temat nowego JPK przeczytasz w artykule Nowy JPK po nowemu.

Usługi te, zgodnie z zasadami mechanizmu odwrotnego obciążenia, będą opodatkowane w kraju, w którym usługobiorca prowadzi działalność gospodarczą. Faktura nie będzie zawierała kwoty VAT a w miejscu stawki należy wskazać skrót „NP” pochodzący od słów „nie podlega”. Ponadto na fakturze powinniśmy zawrzeć wzmiankę na temat wspomnianego mechanizmu odwrotnego obciążenia w celu przypomnienia nabywcy o spoczywającym na nim obowiązku rozliczenia VAT w swoim kraju, nanosząc adnotację w języku angielskim „reverse charge”.

Sprzedaż usług zagranicznym konsumentom

Świadcząc usługi na rzecz odbiorców zagranicznych będących konsumentami, zgodnie z zasadą ogólną, miejscem opodatkowania jest kraj, w którym sprzedawca prowadzi działalność gospodarczą. Zatem, wystawiając fakturę za usługi świadczone na rzecz konsumenta zagranicznego, polski przedsiębiorca doliczy VAT w obowiązującej w naszym kraju stawce i rozliczy się z tego tytułu z Urzędem Skarbowym.

Dla osób z branży e-biznesu bardzo istotnym zagadnieniem jest opodatkowanie podatkiem VAT usług telekomunikacyjnych, nadawczych i przede wszystkim elektronicznych, świadczonych na rzecz konsumentów. Stosownie do art. 7 ust. 1 rozporządzenia wykonawczego Rady Unii Europejskiej 282/2011, do „usług świadczonych drogą elektroniczną”, o których mowa w dyrektywie 2006/112/WE, należą usługi świadczone za pomocą Internetu lub sieci elektronicznej, których świadczenie – ze względu na ich charakter – jest zasadniczo zautomatyzowane i wymaga minimalnego udziału człowieka, a ich wykonanie bez wykorzystania technologii informacyjnej jest niemożliwe. Jako przykład usług elektronicznych możemy wskazać hosting witryn internetowych, dostawę oprogramowania, automatyczne nauczanie na odległość, a także sprzedaż e-booków, kursów video i wielu produktów elektronicznych.

W myśl przepisu szczególnego ustawy o podatku od towarów i usług, państwem opodatkowania w razie świadczenia konsumentowi usług elektronicznych jest kraj nabywcy. Zatem, świadcząc usługę elektroniczną na rzecz zagranicznego konsumenta, polski przedsiębiorca powinien rozliczyć VAT w kraju odbiorcy. W przypadku sprzedaży usług elektronicznych na rzecz konsumentów z państw Unii Europejskiej, przedsiębiorcy mogą zarejestrować się do VAT w każdym z krajów, co nie jest najwygodniejszym rozwiązaniem.

OSS

Wygodniej jest skorzystać z procedury szczególnej OSS (One Stop Shop, czyli Punkt Kompleksowej Obsługi w zakresie VAT). Polega ona na tym, że usługodawca rejestruje się dla celów rozliczenia VAT według OSS w swoim kraju i co kwartał składa deklaracje VIU-D do właściwego Urzędu Skarbowego. W Polsce jest to Drugi Urząd Skarbowy Warszawa-Śródmieście. W tej deklaracji podatnik wykazuje sprzedaż na rzecz konsumentów unijnych i opodatkowuje ją według stawek właściwych dla poszczególnych krajów nabywców, po czym uiszcza podatek. Następnie właściwy w danym państwie urząd skarbowy przekazuje zadeklarowane kwoty do organów podatkowych w innych krajach członkowskich, w których zamieszkują konsumenci.

Polscy przedsiębiorcy, u których całkowita wartość usług telekomunikacyjnych, nadawczych i elektronicznych wraz z wewnątrzwspólnotową sprzedażą towarów na odległość (WSTO), której temat rozwiniemy w dalszej części artykułu, na rzecz unijnych konsumentów i podmiotów niemających obowiązku rozliczania Wewnątrzwspólnotowego Nabycia Towarów (WNT) nie przekroczyła w trakcie roku podatkowego ani w poprzednim roku podatkowym kwoty 42 000 zł netto (wyrażona w złotych równowartość kwoty 10 000 euro), mogą nie rejestrować się do procedury OSS i opodatkowywać tę sprzedaż na terytorium Rzeczypospolitej Polskiej według krajowych stawek.

Sprzedaż towarów za granicę

Sprzedając towary za granicę należy rzetelnie ustalić, czy dokonujemy dostawy na rzecz firmy czy konsumenta. Istotne jest również czy dostawa jest realizowana do kraju Unii Europejskiej czy do kraju trzeciego.

Sprzedaż towarów zagranicznym firmom

W pierwszej kolejności przyjrzyjmy się relacjom B2B (ang. business-to-business).

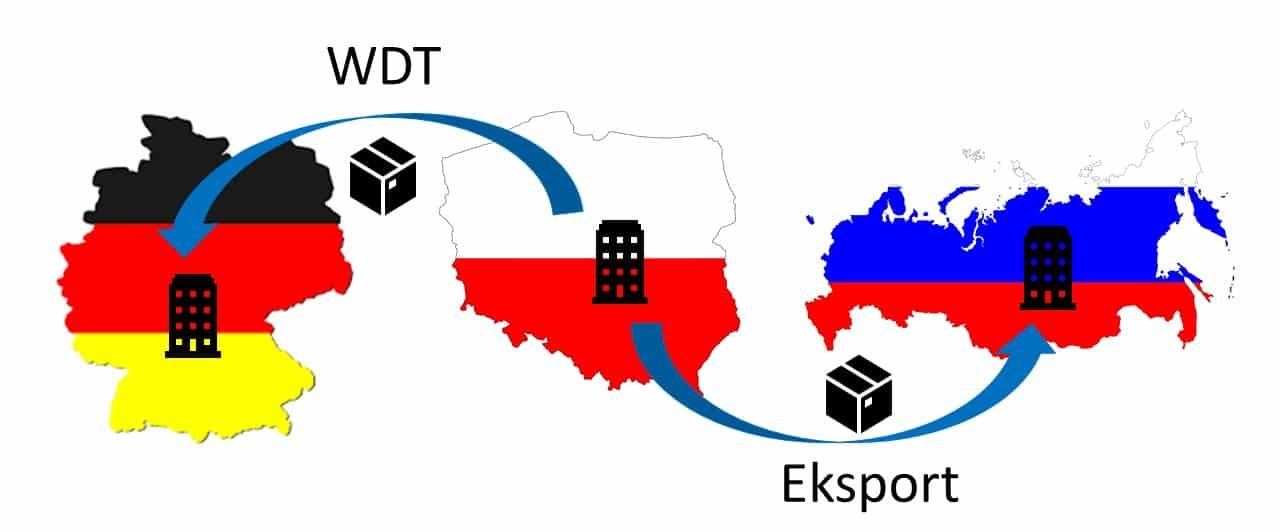

Jeżeli towar jest dostarczany z Polski do firmy na terenie Unii Europejskiej, poza wyjątkowymi sytuacjami, u polskiego podatnika dochodzi do wewnątrzwspólnotowej dostawy towarów (WDT), która jest opodatkowana w stawce 0%. Oprócz dopełnienia szeregu formalności, podatnik wykazuje WDT w swoim JPK oraz w informacji podsumowującej VAT-UE.

W razie dostawy towarów do krajów trzecich, czyli poza granice Unii Europejskiej, polski podatnik również stosuje stawkę 0%, jednakże nie ze względu na WDT a ze względu na eksport towarów. Podatnik nie wypełnia informacji podsumowującej VAT-UE, która dotyczy transakcji wewnątrzwspólnotowych, za to dopełnia formalności związanych z odprawą celną i wykazuje eksport towarów w JPK. Co ważne, każdy eksporter musi posiadać numer EORI (Wspólnotowy System Rejestracji i Identyfikacji Podmiotów Gospodarczych, ang. Economic Operators’ Registration and Identification).

Sprzedaż towarów zagranicznym konsumentom

Zobaczmy jak na gruncie VAT wygląda rozliczanie sprzedaży towarów za granicę w relacjach B2C (ang. business-to-consumer).

Sprzedając towar konsumentom z zagranicy, na terytorium Wspólnoty, u sprzedawcy nie dochodzi do wewnątrzwspólnotowej dostawy towarów a wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO). W takich okolicznościach zastosowania nie będzie miała stawka 0%.

Jeżeli polski sprzedawca nie zarejestrował się do OSS i całkowita wartość świadczonych usług telekomunikacyjnych, nadawczych i elektronicznych wraz z wewnątrzwspólnotową sprzedażą towarów na odległość (WSTO) na rzecz unijnych konsumentów i podmiotów niemających obowiązku rozliczania Wewnątrzwspólnotowego Nabycia Towarów (WNT) nie przekroczyła w trakcie roku podatkowego ani w poprzednim roku podatkowym kwoty 42 000 zł netto, to sprzedawca opodatkowuje taką dostawę w swoim kraju, według właściwej dla danego towaru stawki.

Jeśli jednak wartość sprzedaży wspomnianych usług wraz z WSTO do poszczególnych krajów przekroczy w danym roku podatkowym 42 000 zł netto, wtedy zaistnieje obowiązek zarejestrowania się do VAT w tym państwie członkowskim i tam rozliczać VAT z tytułu sprzedaży wysyłkowej dokonywanej na terytorium tego kraju lub zarejestrowania się do OSS. Zdecydowanie wygodniejsze jest drugie rozwiązanie.

W przypadku wysyłki towarów konsumentom spoza Unii Europejskiej dostawa jest traktowana jak eksport towarów i opodatkowana w stawce 0%. Trzeba być jednak w posiadaniu dokumentów potwierdzających wywóz towaru, aby móc zastosować obniżoną do zera stawkę. W razie ich braku podatnik będzie obowiązany do odprowadzenia VAT według stawki właściwej dla dostawy tego towaru na terytorium kraju, co nie będzie dla niego korzystne z ekonomicznego punktu widzenia.

SOTI

Ustawa o VAT wprowadziła z dniem 1 lipca 2021 r. nowe pojęcie sprzedaży na odległość towarów importowanych (dalej SOTI) oraz regulacje odnoszące się do tej sprzedaży.

Sprzedaż na odległość towarów importowanych (SOTI) to dostawa towarów, które są wysyłane lub transportowane przez dostawcę lub na jego rzecz, w tym wtedy gdy dostawca uczestniczy pośrednio w wysyłce lub transporcie towarów, z terytorium państwa trzeciego do nabywcy na terytorium państwa członkowskiego, pod warunkiem że spełnione są łącznie następujące warunki:

dostawa jest dokonywana do podatnika lub osoby prawnej niebędącej podatnikiem, której wewnątrzwspólnotowe nabycie towarów nie podlega VAT, lub do innej osoby niebędącej podatnikiem (do konsumenta B2C);

dostarczone towary nie są nowymi środkami transportu ani towarami, które są instalowane lub montowane, z próbnym uruchomieniem lub bez niego.

Dostawa towarów obejmować będzie także przypadki, gdy dostawca pośrednio uczestniczy w wysyłce lub transporcie tych towarów (podobnie jak w przypadku WSTO).

W przypadku SOTI miejsce dostawy towarów uzależnione jest generalnie od miejsca dopuszczenia towarów do obrotu w Unii Europejskiej (państwa importu) oraz od miejsca przeznaczenia tych towarów. Miejscem dostawy w przypadku SOTI jest miejsce zakończenia wysyłki lub transportu towarów (kraj przeznaczenia).

IOSS

Wprowadzony od dnia 1 lipca 2021 r. tzw. importowy punkt kompleksowej obsługi (Import One Stop Shop – IOSS) to system elektroniczny umożliwiający podatnikom dokonującym dostaw towarów wysyłanych z państw trzecich na rzecz konsumentów (B2C) zlokalizowanym w państwach członkowskich, w których nie mają oni, co do zasady, siedziby działalności gospodarczej, zadeklarowanie i zapłacenie podatku VAT należnego w tych państwach członkowskich z tytułu dokonywania ww. dostaw, w „jednym okienku” za pomocą dedykowanego portalu internetowego, w państwie członkowskim, w którym są zidentyfikowani (państwo członkowskie identyfikacji – PCZI). Dzięki IOSS podatnicy unikają rejestracji oraz obowiązków ewidencyjno-sprawozdawczych w każdym państwie członkowskim, w którym ma miejsce dostawa towarów (tzw. państwa członkowskie konsumpcji – PCZK). W praktyce podatnik, który jest zarejestrowany w systemie IOSS w państwie członkowskim (PCZI), składa elektronicznie miesięczne deklaracje VAT i wpłaca należny właściwym państwom członkowskim podatek VAT z tytułu dokonanych ww. dostaw towarów w swoim PCZI.

IOSS dostępny jest dla podatników posiadających siedzibę działalności gospodarczej w UE oraz dla podatników niemających siedziby w UE, którzy prowadzą ww. dostawy towarów czyli sprzedaż na odległość towarów importowanych (SOTI) o wartości rzeczywistej do 150 euro.

Co ważne, jeżeli w dostawę zaangażowany jest podmiot ułatwiający, którym zazwyczaj jest operator interfejsu elektronicznego, czyli platformy internetowej takiej jak np. Allegro, Amazon, eBay, itd., to w takim przypadku do dostaw towarów przyjmuje się fikcję prawną, polegającą na tym, że platforma:

nabyła towary (dostawa towarów B2B pomiędzy platformą a sprzedawcą, który faktycznie sprzedaje te towary do konsumenta),

dokonała dostawy tych towarów (dostawa towarów B2C pomiędzy platformą a konsumentem, który faktycznie nabywa te towary).

W konsekwencji taka platforma, jak każdy inny podatnik VAT, będzie obowiązana do rozliczenia VAT i wypełnienia innych obowiązków (np. w zakresie fakturowania, deklarowania czy ewidencjonowania) związanych z przyjętą fikcją prawną dostawy B2C.

Zakupy od zagranicznych kontrahentów

Zarówno przy opisanej powyżej sprzedaży, jak i przy zakupach związanych z prowadzoną działalnością gospodarczą, szczególnie w e-biznesie, naszymi dostawcami towarów, jak i usługodawcami z dużą dozą prawdopodobieństwa będą podmioty zagraniczne. Zobaczmy zatem jak wyglądają rozliczenia z organami podatkowymi na gruncie VAT osobno pod kątem zakupów usług świadczonych przez zagranicznych kontrahentów i zakupów towarów dostarczanych przez zagranicznych kontrahentów.

Zakup usług z zagranicy

Nabywając usługi od zagranicznego kontrahenta czy to unijnego, czy to spoza Unii Europejskiej, u polskiego przedsiębiorcy ma miejsce import usług, tak u podatnika VAT czynnego, jak i u podatnika zwolnionego od podatku VAT. Polski przedsiębiorca ma zatem obowiązek rozliczenia VAT na zasadzie mechanizmu odwrotnego obciążenia (ang. reverse charge), w którym podatek ten jest rozliczany przez nabywcę.

Podatek należny (czyli ten, który należny jest organowi podatkowemu) jest obliczany w taki sposób, że mnoży się cenę usługi przez stawkę podatku obowiązującą dla tej usługi w kraju nabywcy. Podatnicy VAT czynni poza obowiązkiem obliczenia VAT należnego mają także prawo do odliczenia tej samej kwoty stanowiącej analogicznie podatek naliczony (czyli ten, który jest należny podatnikowi), jeżeli zakup usługi jest związany z ich czynnościami opodatkowanymi, a import usług został rozpoznany we właściwym okresie rozliczeniowym. W takiej sytuacji VAT od importu usług będzie neutralny. Natomiast u podatników VAT zwolnionych neutralność ta nie wystąpi, ponieważ podatnicy ci nie mają prawa do odliczenia VAT. Wobec tego będą oni zobowiązani do odprowadzenia podatku należnego do organu podatkowego bez prawa jego pomniejszenia o podatek naliczony. Zapłacony a nieodliczony VAT może stanowić u takich podatników koszt uzyskania przychodu w podatku dochodowym (koszt brutto).

Zakup towarów z zagranicy

Nabywając z kolei towary od przedsiębiorców z Unii Europejskiej albo Irlandii Północnej, czynni podatnicy VAT rozpoznają wewnątrzwspólnotowe nabycie towarów (WNT). Podobnie jak w przypadku importu usług, podatek należny jest obliczany w taki sposób, że mnoży się cenę towaru przez stawkę podatku obowiązującą dla tego towaru w kraju nabywcy. Podatnicy VAT czynni poza obowiązkiem naliczenia VAT mają prawo do odliczenia tego podatku, jeżeli zakup tego towaru jest związany z ich czynnościami opodatkowanymi, a WNT zostało rozpoznane we właściwym okresie rozliczeniowym. W takiej sytuacji VAT z tytułu WNT będzie neutralny.

U podatników VAT zwolnionych WNT nie wystąpi, jeżeli całkowita wartość towarów nabytych od podatników unijnych nie przekroczy w trakcie roku podatkowego kwoty 50 000 zł. W tej sytuacji dostawcy unijni doliczą VAT według stawki obowiązującej w ich kraju lub według polskiej stawki.

Nabywając towary spoza Unii Europejskiej, w tym w ramach Zjednoczonego Królestwa Anglii, Walii i Szkocji dokonujemy importu towarów. Dla podatników niestosujących procedury uproszczonej w imporcie, VAT należny zostaje wykazany w dokumencie celnym (SAD) lub w razie elektronicznego zgłoszenia, na poświadczonym zgłoszeniu celnym (PZC). Podstawą opodatkowania jest wartość celna towaru powiększona o cło, koszty prowizji, opakowań, transportu i ubezpieczenia poniesione do pierwszego miejsca przeznaczenia na terenie Polski. Jeśli dla danego towaru występuje podatek akcyzowy, podstawa opodatkowania w VAT jest podwyższana również o wartość akcyzy. VAT należny nie jest wykazywany w JPK i jest odprowadzany razem z należnościami celnymi. U podatników VAT czynnych, którzy zakupili towar w związku z czynnościami opodatkowanymi, podatek naliczony (podlegający odliczeniu), wynikający ze zgłoszenia celnego, zostanie wykazany w JPK i na tym poziomie odliczony. VAT od importu towarów w tej sytuacji będzie neutralny.

Podatnicy VAT zwolnieni nie mają prawa do odliczenia VAT z tytułu importu towarów. Będzie on u nich stanowił koszt uzyskania przychodu w podatku dochodowym.

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Autor wpisu: Grzegorz Grabowski

Bloger w Wynajmistrz.pl. Założyciel i współwłaściciel Kancelarii księgowo-podatkowej Wynajmistrz.pl wyspecjalizowanej w rynku nieruchomości, obsługującego klientów prowadzących najem, podnajem, handel lokalami mieszkalnymi, noclegi dla turystów, pośrednictwo i inne. Autor poradnika o rozliczaniu najmu, który sprzedał się już w nakładzie około 15 tys. egzemplarzy. Prowadzi wykłady i szkolenia na temat podatków w nieruchomościach. Inwestuje w mieszkania na wynajem.

Autor wpisu: Patryk Piotr Smęda

Prawnik, doradca podatkowy (numer wpisu 12110), absolwent studiów doktoranckich w Katedrze Prawa Finansowego na Wydziale Prawa i Administracji Uniwersytetu Śląskiego w Katowicach, jak również studiów podyplomowych z prawa podatkowego, egzekucji administracyjnej i zarządzania zasobami ludzkimi, a także seminarium z zarządu sukcesyjnego przedsiębiorstwem osoby fizycznej.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Największe podwyżki podatków nie zawsze pojawiają się w Dzienniku Ustaw. Czasami pojawiają się wtedy, kiedy państwo przez wiele lat nie robi nic. Jak działa mechanizm...

Jeżeli prowadzisz firmę, czy to w formie jednoosobowej działalności gospodarczej, czy spółki z o.o., istnieje wiele miejsc, w których możesz nieświadomie tracić pieniądze. Nieodliczone koszty, zapomniane...

Czy limit OSS 10000 euro jest łączny dla wszystkich państw UE, czy dla każdego państwa mam osobny limit 10000 euro ?

Czy firma która posiada kasę fiskalną może z niej zrezygnować (przy sprzedaży online) ? Czy kasę w takim wypadku trzeba wyrejestrować czy wystarczy tylko zgłoszenie do US że zaczynamy korzystać ze zwolnienia ?

Czy możliwe jest zwolnienie z kasy fiskalnej przy sprzedaży online, opłacenia zamówienia przelewem i z odbiorem osobistym w siedzibie sklepu ?

Przemek, Ad 1. Limit jest łączny. Ad 2. Są dwa rozwiązania, jeśli spełniasz warunki, o których w uproszczeniu mowa w artykule. Można nadal posiadać kasę fiskalną i nie rejestrować na niej sprzedaży ze względu na zwolnienie, jednak trzeba pamiętać m.in. o przeglądach. Można ją również wyrejestrować. Ad 3. Odbiór osobisty to nie sprzedaż w systemie wysyłkowym, zatem zwolnienie z kasy fiskalnej, które zapewne masz na myśli, nie znajdzie zastosowania.

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Czy limit OSS 10000 euro jest łączny dla wszystkich państw UE, czy dla każdego państwa mam osobny limit 10000 euro ?

Czy firma która posiada kasę fiskalną może z niej zrezygnować (przy sprzedaży online) ? Czy kasę w takim wypadku trzeba wyrejestrować czy wystarczy tylko zgłoszenie do US że zaczynamy korzystać ze zwolnienia ?

Czy możliwe jest zwolnienie z kasy fiskalnej przy sprzedaży online, opłacenia zamówienia przelewem i z odbiorem osobistym w siedzibie sklepu ?

Przemek,

Ad 1. Limit jest łączny.

Ad 2. Są dwa rozwiązania, jeśli spełniasz warunki, o których w uproszczeniu mowa w artykule. Można nadal posiadać kasę fiskalną i nie rejestrować na niej sprzedaży ze względu na zwolnienie, jednak trzeba pamiętać m.in. o przeglądach. Można ją również wyrejestrować.

Ad 3. Odbiór osobisty to nie sprzedaż w systemie wysyłkowym, zatem zwolnienie z kasy fiskalnej, które zapewne masz na myśli, nie znajdzie zastosowania.