ROI w nieruchomościach. Dlaczego 6% to dziś standard

Wiele osób liczy ROI z najmu bardzo prosto: czynsz × 12 / cena zakupu. Wychodzi 6–7% i na papierze wszystko wygląda świetnie.

Problem w tym, że w praktyce ten wynik często nie uwzględnia kosztów, zarządzania ani podatków – a to one decydują o tym, ile pieniędzy realnie zostaje na koncie.

W nowym filmie pokazuję jedno konkretne mieszkanie i trzy różne wyniki dla tych samych danych: ogłoszeniowy, aktywny i pasywny. Zobaczysz, skąd bierze się „rynkowe 6%” i dlaczego ta sama nieruchomość może przynosić zupełnie inne pieniądze.

dlaczego „6% ROI” w ogłoszeniach to często efekt sposobu liczenia, a nie realna rentowność,

czym różni się yield brutto od tego, co zostaje po kosztach,

ile „zjada” aktywne zarządzanie, a ile kosztuje pasywność,

dlaczego ROI potrafi być mylące, a yield jest lepszym punktem startu,

jak podatek i forma rozliczania mogą zmienić wynik końcowy, nawet przy tej samej nieruchomości.

Jeśli wolisz czytać niż oglądać, zapraszam Cię do lektury poniższego artykułu ↓↓

Dlaczego 6% ROI w ofertach to nie przypadek

Większość ofert na portalach pokazuje dziś około 6% ROI. Wiele osób mówi wtedy: kiedyś było lepiej, teraz to się już nie opłaca. Tylko że sama liczba nic jeszcze nie mówi o jakości inwestycji.

Te 6% nie opisuje mieszkania, tylko sposób liczenia. Rynek liczy bardzo uproszczonym modelem, dlatego dwa podobne lokale mogą na papierze wyglądać identycznie, a w praktyce dawać zupełnie inne pieniądze.

Na przykładzie jednego mieszkania w Szczecinie pokażę Ci trzy różne „zwroty” z tej samej nieruchomości. Ogłoszeniowy, aktywny i pasywny. I wtedy stanie się jasne, skąd naprawdę bierze się rynkowe 6%.

ROI, ROE, ROA – czyli skąd bierze się chaos

Bardzo często ktoś liczy ROI w najprostszy możliwy sposób. Czynsz razy 12, podzielone przez cenę mieszkania i wychodzi 6 albo 7%. Na papierze wszystko się zgadza, więc inwestycja wygląda świetnie.

Problem w tym, że w tym liczeniu nie ma kosztów, nie ma zarządzania i nie ma podatków. I po czasie okazuje się, że te procenty nie bardzo chcą się zamienić w realne pieniądze na koncie. To jest po prostu wynikiem złego liczenia.

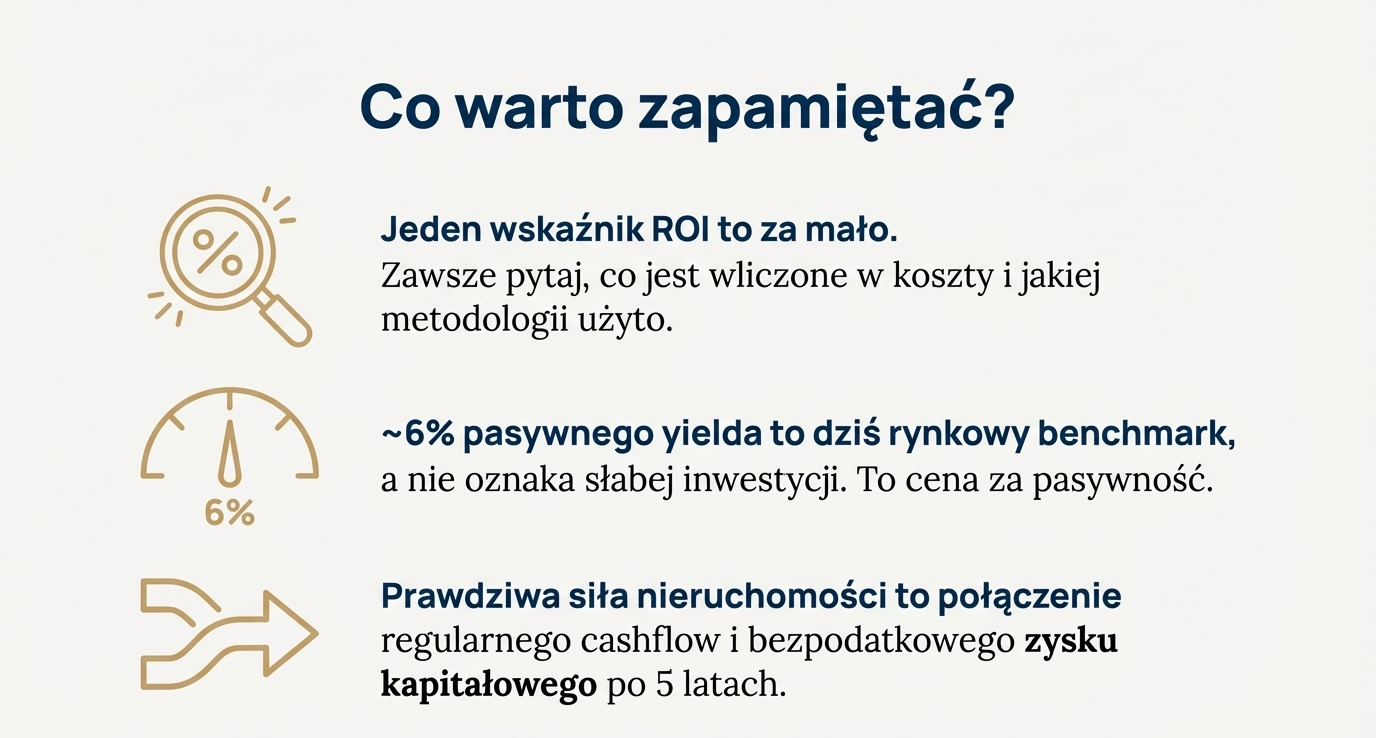

Do tego dochodzi chaos pojęciowy. ROI, ROE, ROA brzmią podobnie, ale oznaczają różne rzeczy. Jedni liczą zwrot od ceny mieszkania, inni od wkładu własnego, jeszcze inni od aktualnej wartości rynkowej. Efekt jest prosty. Wszyscy mówią o ROI, ale każdy o czymś innym.

Dlatego w tym artykule nie będziemy bawić się w definicje. Będziemy mówić o yieldzie, czyli o tym, ile to mieszkanie realnie daje rocznie w relacji do ceny. I to jest jedyne pojęcie, które ma sens na start.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

Yield – ile to mieszkanie naprawdę daje

Słowo „yield” nie jest księgowe ani akademickie. Dosłownie znaczy tyle, co „ile coś daje”. Ile ta nieruchomość realnie wydaje z siebie w ciągu roku.

W nieruchomościach yield odpowiada na jedno proste pytanie. Ile procent rocznie daje to mieszkanie w relacji do ceny jego nabycia.

I najważniejsze. Nie ma jednego yielda. Ten sam lokal może mieć yield brutto z ogłoszenia, yield po kosztach przy aktywnym zarządzaniu i yield pasywny po kosztach, w tym kosztach zewnętrznego zarządzania nieruchomością. Każdy z nich jest prawdziwy, tylko każdy odpowiada na inne pytanie. Jeśli ktoś pokazuje tylko jedną liczbę, pokazuje tylko kawałek rzeczywistości.

Konkret, a nie teoria. Mieszkanie w Szczecinie

Weźmy realny przykład. Mieszkanie w centrum Szczecina. Sześć pokoi. Powierzchnia około 73 m2. Stabilny najem. To nie jest projekt w Excelu ani wizualizacja przyszłych zysków, tylko działająca nieruchomość z realnymi wpływami na konto.

Czynsze najmu wynoszą łącznie 6440 zł miesięcznie. Rocznie daje to 77 280 zł. I bardzo ważne zastrzeżenie. To jest czysty czynsz najmu, bez wody, bez opłaty za nieczystości i bez innych mediów. Te opłaty są przerzucone na najemców i rozliczane zgodnie z umową.

Dlaczego o tym mówię. Bo jeżeli z umowy najmu wynika, że najemca jest zobowiązany do ponoszenia tych opłat, to w najmie prywatnym nie są one Twoim przychodem. Nie płacisz od nich podatku i nie powinieneś ich wliczać ani do przychodu, ani do yield. Te pieniądze tylko przechodzą przez Twoje konto i nie poprawiają realnej rentowności.

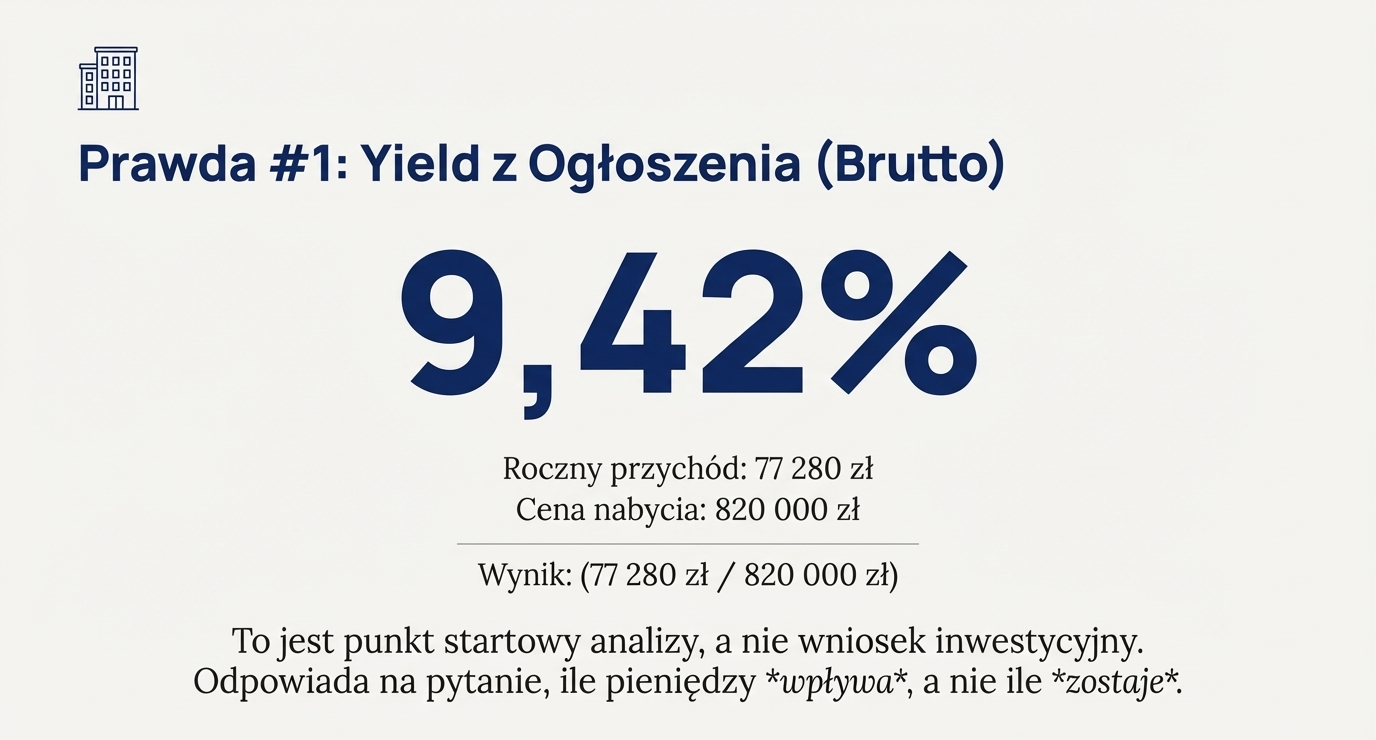

Yield brutto – liczba z ogłoszenia

Zacznijmy od tego, co robi rynek. Roczny przychód 77 280 zł dzielimy przez cenę nabycia. Przyjmijmy, że mieszkanie kosztuje 797 tys. zł. Do tego dochodzi standardowe 2% podatku od czynności cywilnoprawnych oraz koszty notarialne i sądowe. Dla uproszczenia załóżmy więc, że łączna cena nabycia wynosi 820 tys. zł. Czasami przy zakupie może pojawić się jeszcze prowizja pośrednika.

Przy tych 820 tys. zł yield wychodzi około 9,4%.

I dokładnie na tym etapie większość ofert kończy liczenie. Tak właśnie wygląda yield z ogłoszenia. Ładna liczba, dobrze się klika i świetnie wygląda w nagłówku. Tylko że to jest yield brutto.

On odpowiada wyłącznie na pytanie, ile pieniędzy wpływa z tego mieszkania, a nie na to, ile realnie zostaje w kieszeni inwestora. To jest punkt startowy analizy, a nie wniosek inwestycyjny.

Koszty właściciela i yield przy aktywnym zarządzaniu

Teraz schodzimy na poziom, który ma już znacznie więcej sensu. Po stronie właściciela pojawiają się koszty stałe, rzędu około 500 zł miesięcznie. To czynsz administracyjny, fundusz remontowy i internet.

Do tego warto dorzucić kolejny bufor, również około 500 zł miesięcznie, na wydatki, które w długim terminie i tak się pojawiają. Drobne naprawy, doposażenie mieszkania, ubezpieczenie czy podatek od nieruchomości. Na szczęście przy wynajmie lokalu mieszkalnego wyłącznie na cele mieszkaniowe, niezależnie od tego, kto jest właścicielem, podatek od nieruchomości liczony jest według niższej stawki.

Po odjęciu tych kosztów zostaje około 5 440 zł miesięcznie, czyli nieco ponad 65 tys. zł rocznie. Przy tej samej cenie nabycia, czyli 820 tys. zł, yield spada do około 8%.

I to jest yield dla osoby, która zarządza sama. Odbiera telefony, pilnuje umów, szuka lokatorów i reaguje na problemy. Swojego czasu nie liczy jako kosztu. To jest inwestowanie aktywne, a nie pasywne.

Zarządzanie i yield pasywny

A teraz moment, w którym większość procentów znika. Zarządzanie kosztuje 1288 zł miesięcznie – przyjmujemy wynagrodzenie dla zarządcy w wysokości 20% przychodów. Po jego odjęciu zostaje 4152 zł miesięcznie, czyli około 49 824 zł rocznie.

I teraz liczymy jeszcze raz. 49 824 zł podzielone przez 820 tys. daje około 6,1%. I nagle jesteśmy bardzo blisko tego rynkowego 6%, które dziś widzisz w ofertach.

To nie jest przypadek. To jest koszt spokoju. Płacisz za to, że nie odbierasz telefonów, nie szukasz lokatorów i nie gasisz pożarów.

Dlaczego wszystkie yieldy liczymy przed podatkiem

Wszystkie yieldy liczę przed podatkiem celowo. Najpierw chcę zobaczyć jedno. Co naprawdę daje samo mieszkanie. Jaka jest jego zdolność do generowania pieniędzy. Dopiero później dokładamy podatki, bo one w dużej mierze nie zależą od samej nieruchomości, tylko od tego, kto i w jakiej formie ją wynajmuje.

Żeby było jasne. W tym artykule mówimy o wynajmie lokalu mieszkalnego wyłącznie na cele mieszkaniowe. Taki wynajem jest przedmiotowo zwolniony z VAT. Nie wchodzimy w wynajem na rzecz podmiotu gospodarczego, apart-hotele czy lokale niemieszkalne.

Najpierw spójrzmy na opodatkowanie samego wynajmu. W najmie prywatnym jest jedna bardzo ważna rzecz, o której już mówiliśmy, ale wiele osób o tym nie wie. Przypomnijmy: jeżeli z umowy najmu jasno wynika, że najemca (nawet za pośrednictwem wynajmującego) ponosi opłaty za wodę, nieczystości czy media rozliczane według liczników, to te kwoty nie są Twoim przychodem. To jest proste, legalne i przez to, że często robione źle, wiele osób płaci niepotrzebnie zbyt wysoki podatek.

Forma rozliczania ma ogromne znaczenie. Najem prywatny, działalność gospodarcza, spółka z o.o. czy fundacja rodzinna dadzą zupełnie inne wyniki po opodatkowaniu przy tym samym yield przed opodatkowaniem.

W działalności gospodarczej dochodzą składki ZUS, które bardzo często zabijają sens ekonomiczny najmu. Do tego w działalności i w spółce nie przerzucasz już opłat na najemcę w taki sposób jak w najmie prywatnym. W spółce pojawia się CIT, czasem estoński, ale na „estonie” podatek i tak wróci przy wypłacie pieniędzy. W fundacji rodzinnej z kolei co do zasady od bieżącego wynajmu podatku nie ma, choć on pojawi się później przy wypłacie świadczeń na rzecz beneficjentów.

Dlatego yield przed podatkiem to nie jest wynik końcowy. To jest punkt rozwidlenia. W tym miejscu każdy inwestor idzie swoją ścieżką podatkową i dlatego ten sam lokal może dawać zupełnie inne pieniądze w ostatecznym rozrachunku.

I druga ważna rzecz, o której trzeba jasno powiedzieć – sprzedaż mieszkania. W przypadku lokali mieszkalnych, niezależnie od tego, czy były wynajmowane prywatnie, czy w działalności, po 5 latach, licząc od końca roku nabycia, sprzedaż nie podlega podatkowi. To nie jest zwolnienie. To jest brak opodatkowania. Po prostu podatku nie ma. I to jest jedna z największych zalet mieszkania jako aktywa.

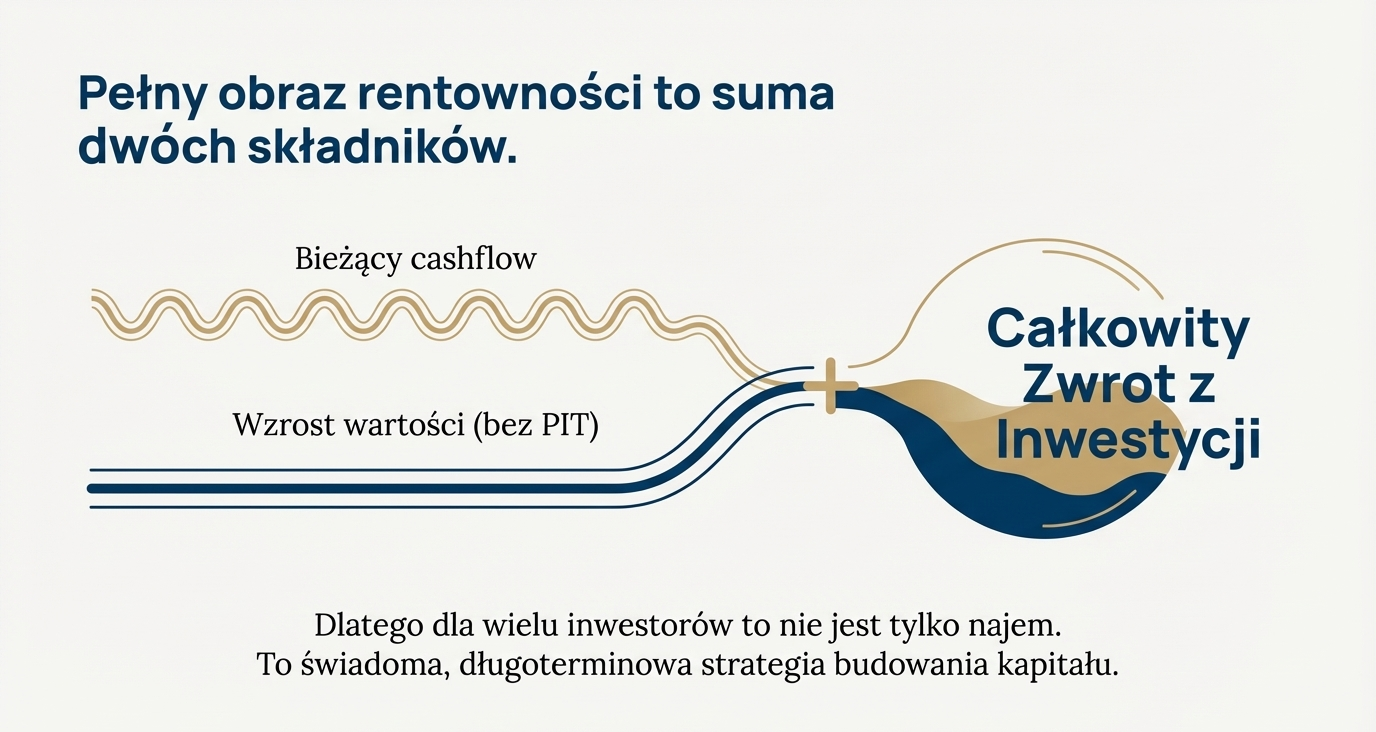

Do tej pory mówiliśmy o cashflow, czyli o tym, ile to mieszkanie co miesiąc wrzuca Ci do kieszeni. Ale jest jeszcze drugi element, który przy nieruchomościach robi ogromną robotę. Zysk kapitałowy.

Bo tu nie chodzi tylko o to, że mieszkanie pracuje jak obligacja i regularnie daje gotówkę. Chodzi o to, że po 5 latach, licząc od końca roku zakupu, możesz je sprzedać bez podatku. Po prostu bez podatku.

Czyli przez kilka lat bierzesz czynsz, a potem, jak już chcesz wyjść z tej inwestycji, kasujesz całe mieszkanie i cały wzrost wartości trafia do Ciebie. Bez PIT-u. I to jest moment, w którym wiele osób dopiero zaczyna rozumieć, dlaczego nieruchomości wciąż są tak atrakcyjne.

Masz cashflow po drodze i na końcu masz czyste wyjście z inwestycji. I właśnie dlatego dla wielu inwestorów to nie jest tylko najem, tylko bardzo świadoma strategia długoterminowa.

W spółce z o.o. sytuacja wygląda inaczej. Sprzedaż będzie opodatkowana CIT-em, 9 albo 19%, a potem jeszcze podatek przy wypłacie dywidendy. Na estońskim CIT podwójne opodatkowanie też kiedyś się pojawi. W fundacji rodzinnej sprzedaż takiego mienia co do zasady jest zwolniona z CIT, choć znów, podatek pojawi się przy wypłacie świadczeń do beneficjentów.

Dlatego najpierw liczymy yield przed podatkiem. A dopiero potem dokładamy scenariusz podatkowy. Bo podatek to już nie cecha mieszkania. To cecha formy rozliczania najmu.

Co z tego wynika w praktyce

Jeżeli ktoś pokazuje Ci tylko jedno ROI, to nie pokazuje Ci całej prawdy. Dziś około 6% pasywnego yielda to rynkowy benchmark, a nie oznaka słabej inwestycji.

Więcej da się wyciągnąć, ale zazwyczaj kosztem czasu, energii albo ryzyka. I to jest pytanie, z którym chciałbym Cię zostawić. Chcesz procenty na papierze czy realny cashflow na koncie.

Jeśli potrzebujesz księgowości, doradztwa podatkowego albo wsparcia przy spółce lub fundacji rodzinnej, skontaktuj się z naszą kancelarią: https://wmp.pl.

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

KSeF 2.0 już działa i wiele osób odbija się od pierwszego kroku. System wpuszcza jednych, innych nie. W spółkach nie widać całego menu, w JDG wszystko jest, a certyfikat wygląda jak czarna...

Lada dzień wchodzi Krajowy System e-Faktur (KSeF), a wraz z nim sporo niepewności, paniki i bałaganu. Wielu przedsiębiorców nadal nie wie, czy będą musieli z niego korzystać, a także od kiedy i na jakich...

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.