Oszczędność 20.000 zł rocznie i prywatna emerytura

Chcesz uniknąć płacenia składek ZUS i zamiast tego zbudować własne bezpieczeństwo finansowe?

W nowym filmie pokazuję, jak możesz legalnie oszczędzać nawet 20.000 zł rocznie i wykorzystać te pieniądze do stworzenia prywatnej emerytury – na swoich warunkach.

To nie bunt przeciwko systemowi, tylko świadoma decyzja przedsiębiorcy, który chce mieć kontrolę nad swoją przyszłością i pieniędzmi.

Na konkretnych liczbach wyjaśniam, dlaczego taka strategia może być znacznie bardziej opłacalna niż przekazywanie składek do ZUS-u. Obejrzyj i poznaj możliwości ↓↓

Dlaczego umowa o pracę we własnej spółce często nie daje prawa do emerytury.

Z czym naprawdę wiąże się niepłacenie składek ZUS — i kiedy to może mieć sens.

Jak działa przeliczanie stażu składkowego i dlaczego 100 zł składki to nie 1 miesiąc do emerytury.

Jak spółka z o.o. pozwala legalnie unikać składek — i co zrobić z zaoszczędzonymi pieniędzmi.

Jak z tych środków zbudować prywatną emeryturę — z wypłatą nawet ponad 13 000 zł miesięcznie.

Co to jest fundacja rodzinna i jak może być Twoim „prywatnym ZUS-em” — ale bez przymusu i podatku Belki.

Jak połączyć spółkę z fundacją i mieć pełną kontrolę nad majątkiem — teraz i w przyszłości.

Jeśli wolisz czytać niż oglądać, zapraszam Cię do lektury poniższego artykułu ↓↓

Chcesz mieć emeryturę z ZUS? Zobacz, co naprawdę się liczy

Zacznijmy od podstaw. Żeby mieć minimalną emeryturę z ZUS, musisz spełnić 2 warunki:

osiągnąć wiek emerytalny: 60 lat (kobieta) lub 65 lat (mężczyzna),

uzbierać wymagany staż składkowy: 20 lat (kobieta), 25 lat (mężczyzna).

I tu jest haczyk — ten staż liczony jest proporcjonalnie do wysokości podstawy składki.

Co to oznacza? Jeżeli masz umowę zlecenie na 100 zł miesięcznie, a minimalne wynagrodzenie wynosi np. 5000 zł (zaokrąglając dla prostoty), to ZUS zaliczy Ci tylko 1/50 miesiąca składkowego. Czyli żeby uzbierać jeden pełny rok, musiałbyś płacić składki przez… 50 lat. De facto oznacza to, że nie masz nic.

Jest jeszcze inny często spotykany błąd: zatrudnianie się na umowę o pracę we własnej spółce (często na minimalną krajową), gdy jest się dominującym wspólnikiem. To skok na główkę do pustego basenu. Umowa o pracę oznacza stosunek podporządkowania. Jeśli jesteś dominującym wspólnikiem, komu podlegasz? Nikomu. Taką umowę ZUS zapewne podważy. Potem przychodzi pismo, z którego niejeden były pracownik swojej spółki już dowiedział się o braku uprawnień do oczekiwanych świadczeń. Krótko mówiąc: ani stażu, ani ważnej umowy.

I tu ważna uwaga. W debacie publicznej często przewija się temat dobrowolnego ZUS-u. Ale przecież… my już go mamy! Jeśli świadomie nie chcesz płacić składek społecznych, możesz wybrać co najmniej dwuosobową spółkę z o.o. albo nawet jednoosobową prostą spółkę akcyjną. Nie potrzeba dodatkowych zmian w przepisach. Ale to nie jest darmowy obiad — musisz wziąć za tę decyzję pełną odpowiedzialność.

Rozumiem, że jeśli masz 25 lat, zaczynasz dopiero działalność i wolisz inwestować w firmę niż w ZUS, to może mieć to sens. Ale pamiętaj: to, że nie płacisz składek, nie oznacza, że temat emerytury znika. To oznacza tylko jedno — to Ty jesteś odpowiedzialny za swoją przyszłość.

Nie liczysz na państwo, tylko na siebie? Okej. Ale policz to dobrze i bądź odpowiedzialny. Chodzi przecież o Twoje przyszłe życie i bezpieczeństwo finansowe.

Z kolei, jeśli jesteś w innym miejscu — masz już np. 18 lat składkowych — może warto dociągnąć te brakujące kilka lat, by mieć gwarancję minimalnej emerytury z ZUS. Nawet jeśli nie do końca ufasz systemowi, to jednak zyskujesz pewne zabezpieczenie na przyszłość.

A jeśli masz już wymagany staż składkowy? Sprawa jest jasna — masz prawo do minimalnej emerytury zagwarantowane. I wtedy możesz spokojnie rozwijać firmę w formie spółki, bez dalszego płacenia składek społecznych.

To nie bunt przeciwko systemowi. To po prostu wolność wyboru. Jeśli jesteś przedsiębiorcą, to jesteś osobą odpowiedzialną. I dobrze wiesz, że możesz płać składki, ufając państwu, ale masz też prawo zdecydować się na własną drogę. Ale zawsze robisz to świadomie, wiedząc, jakie masz możliwości.

Nie chcesz płacić ZUS-u? OK. Ale co zrobisz z tymi pieniędzmi?

Załóżmy, że świadomie zdecydowałeś się na prowadzenie biznesu w formie spółki z o.o. albo prostej spółki akcyjnej. Dzięki temu nie płacisz składek społecznych do ZUS-u. O ubezpieczenie zdrowotne zadbałeś chociażby dzięki comiesięcznemu otrzymywaniu wynagrodzenia członka zarządu na podstawie aktu powołania. I teraz kluczowe pytanie: co zrobisz z pieniędzmi, które zostają w Twojej kieszeni?

Bo to nie jest automatyczna „oszczędność”. Te pieniądze nie pracują za Ciebie tylko dlatego, że nie zostały przelane do ZUS. One wymagają decyzji.

W 2025 roku wysokość pełnych składek społecznych w ramach jednoosobowej działalności gospodarczej, to około 1 800 zł miesięcznie. Jeśli ktoś korzysta z wakacji składkowych, to w skali roku daje to około 20 000 zł, które zostaje w kieszeni. Prawdziwe pieniądze. Pytanie brzmi: czy wiesz, co z nimi zrobić?

Bo jeśli tych środków nie inwestujesz, tylko je przejadasz albo trzymasz na koncie, gdzie pożera je inflacja — to nie masz żadnego planu. Po prostu nie oddajesz ich do ZUS-u. Ale to nie jest jeszcze strategia. To pozorna oszczędność.

ZUS — ze wszystkimi swoimi wadami — przynajmniej zmusza Cię do systematyczności. A tutaj tę dyscyplinę musisz sobie narzucić sam. Jeśli nie masz planu, to te 20 tysięcy rocznie po prostu się rozmywa. I nagle mija 5 lat, potem 10, i nie masz ani składek, ani kapitału. A przecież to Ty miałeś być tym, który „liczy na siebie”.

Dlatego jeśli wybierasz ścieżkę bez ZUS-u — to okej. Ale miej na to plan. Świadomy. Przemyślany. Skrojony pod Twoją sytuację i cele. Bo brak składek to nie wszystko. Liczy się to, co robisz z tym, co zostaje.

Policzyliśmy to. Prywatna emerytura wygrywa z emeryturą z ZUS w każdej kategorii

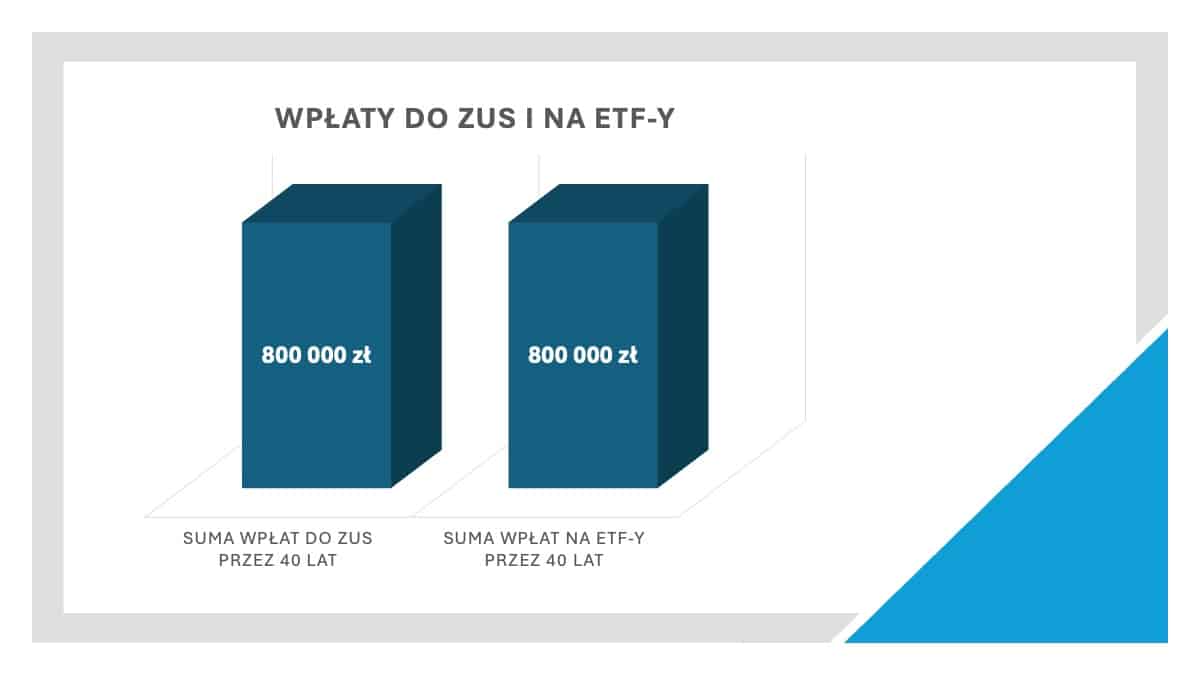

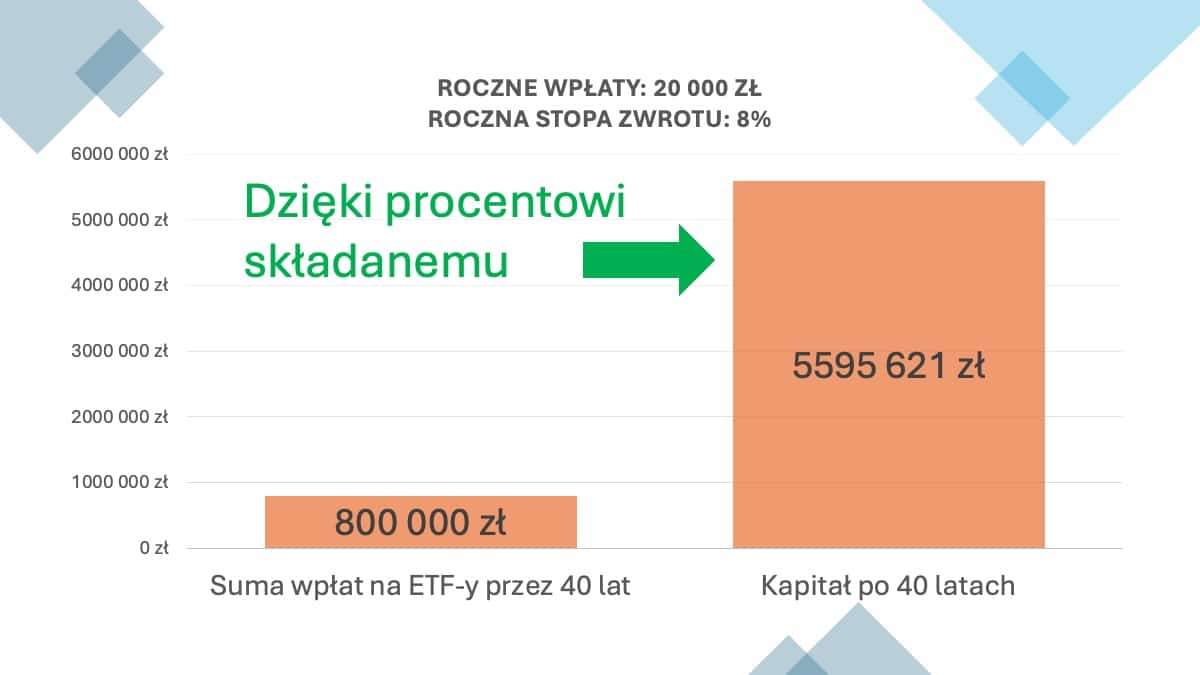

Załóżmy, że przez 40 lat odkładasz po 20 000 zł rocznie — bo prowadzisz spółkę z o.o., nie płacisz składek ZUS i zostają Ci konkretne pieniądze. W sumie odłożysz 800 000 zł.

Inwestujesz je regularnie przy średniorocznej stopie zwrotu załóżmy rozsądne 8%, np. w ETF-y. Po 40 latach masz na koncie 5 595 620 zł.

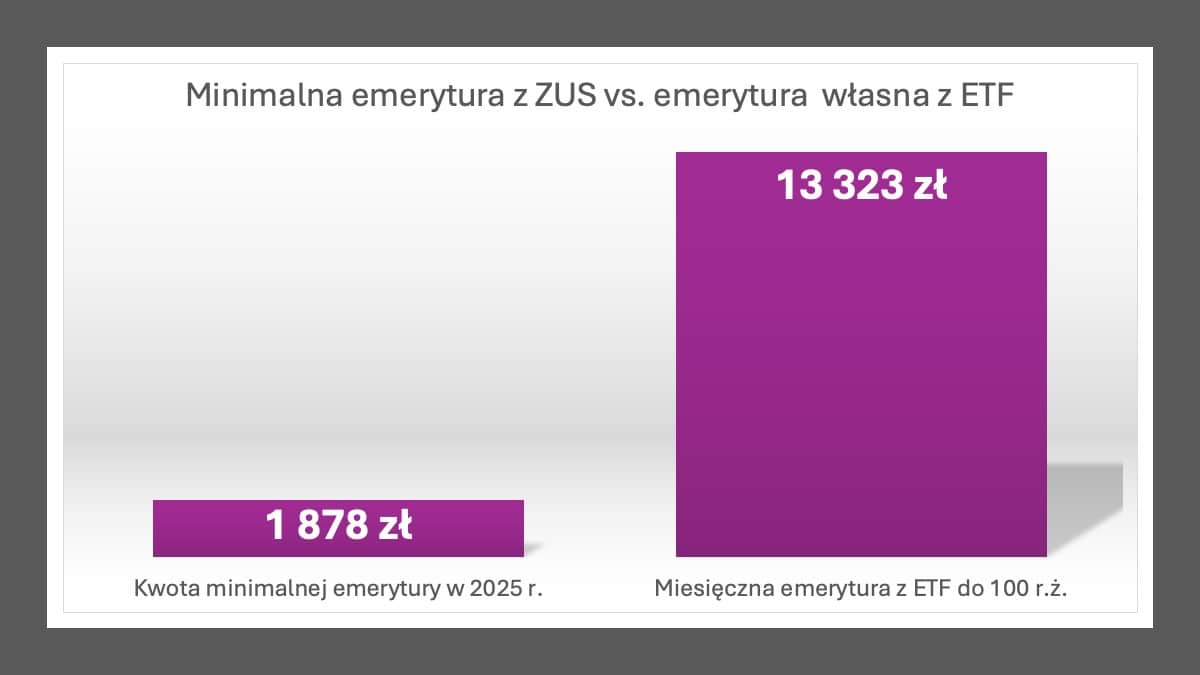

I teraz wyobraź sobie, że od 65. roku życia wypłacasz z tego kapitału „emeryturę” przez kolejne 35 lat, do 100. roku życia. Bez udziału państwa, bez proszenia, bez przymusu. To daje 13 323 zł miesięcznie.

I jeszcze jedno: w ZUS nie masz dziedziczenia, żadnego wyboru, żadnej kontroli. Twoje pieniądze nie pracują — one po prostu znikają, bo idą na wypłaty dla obecnych emerytów.

Dla jasności — w tym modelu upraszczamy. Nie uwzględniamy inflacji, nie bierzemy pod uwagę podatku Belki, waloryzacji ani zmian stopy zwrotu. Chodzi o to, by pokazać zasadę, nie tworzyć zaawansowanych symulacji giełdowych. Zresztą — w fundacji rodzinnej, o której za chwilę, podatku Belki i tak nie ma.

I najważniejsze: ten kapitał nadal może pracować. Jeśli wypłacasz tylko część kwoty, to Twój majątek dalej rośnie. A Ty masz coś, czego ZUS nigdy Ci nie da — swobodę decyzji. Możesz wcześniej przejść na własną emeryturę, możesz część zostawić dzieciom, możesz działać dalej.

I jeszcze jedno: 65 lat to nie koniec. Ludzie coraz częściej mówią: „nie chcę iść na emeryturę”, bo ona kojarzy się z brakiem sensu, zderzeniem ze ścianą.

Prawdziwa emerytura to taka, którą sam sobie tworzysz. Pracujesz, kiedy chcesz. Robisz to, co chcesz. A jeśli nie chcesz, to nie musisz. Bo masz z czego żyć. Godnie. Po swojemu.

I oczywiście — ETF-y to nie jedyne rozwiązanie.

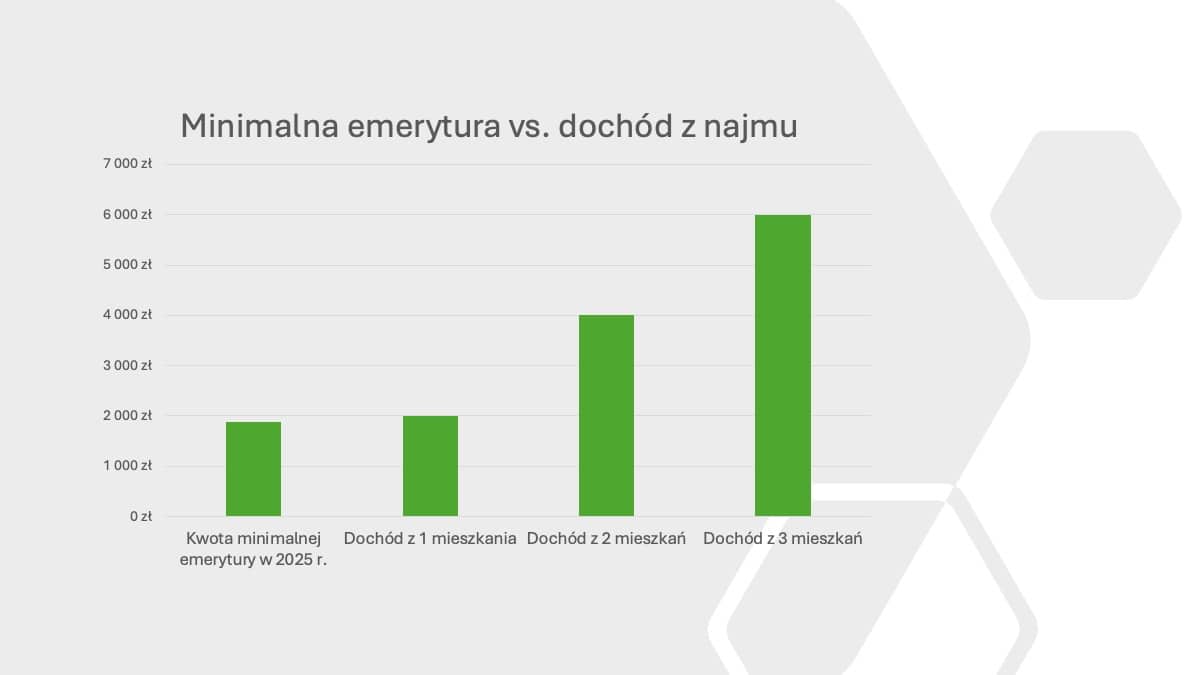

Mieszkanie na wynajem, z którego zostaje Ci choćby 2 000 zł miesięcznie — to też więcej niż minimalna emerytura z ZUS. A przecież przez 40 lat życia zawodowego spokojnie możesz dojść do dwóch, trzech mieszkań.

Spółka zarabia, fundacja rodzinna wypłaca. Zbuduj własny system emerytalny

Skoro już mówimy o niezależności finansowej, porozmawiajmy o tym, jak ją zabezpieczyć na lata — nie tylko dla siebie, ale też dla bliskich. Bo nawet jeśli wypracujesz majątek, musisz mieć strukturę, która będzie nim zarządzać i regularnie wypłacać Ci środki.

Tak jak ZUS… tylko bez udziału państwa. I tu pojawia się fundacja rodzinna.

Jeśli masz spółkę z o.o., budujesz biznes i generujesz zyski — to masz wszystko, czego potrzeba, żeby wejść na wyższy poziom. Fundacja rodzinna to narzędzie, które pozwala Ci:

wypłacać sobie środki jak emeryturę — regularnie lub elastycznie, na własnych zasadach i przy stosunkowo niskim opodatkowaniu,

skoncentrować i chronić majątek — przed rozdrobnieniem, egzekucją czy przypadkowymi spadkobiercami,

zaprojektować zarządzanie majątkiem na lata — a nawet pokolenia — z pełną kontrolą i jasno określonymi zasadami.

Możesz do niej wnosić nieruchomości, udziały w Twoich spółkach, gotówkę, akcje czy ETF-y. Fundacja rodzinna nie płaci podatku Belki. Nie płaci CIT od dywidend ze spółek-córek.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

To Twoje prywatne zaplecze emerytalne, sukcesyjne i inwestycyjne w jednym. I teraz kluczowe: emerytura to nie tylko świadczenie. To etap życia. Nie chodzi o to, żeby mieć „z czego przeżyć”. Chodzi o to, żeby mieć po co żyć — i środki, żeby działać dalej.

Ile osób wpada w pustkę po przejściu na emeryturę? Tracą rytm, sens, zaczynają chorować — nie dlatego, że brakuje im pieniędzy, ale dlatego, że nie mają już powodu, by rano wstać.

A przecież można inaczej. Można zwolnić tempo, ale dalej robić to, co się lubi. Mieć środki, mieć wybór, działać po swojemu. Fundacja rodzinna daje Ci tę możliwość. To Twój własny system emerytalny.

Nie czekasz na waloryzację, trzynastkę czy czternastkę.

Wszystko zależy od Ciebie — i od tego, co zbudujesz, póki masz siłę. Dlatego jeśli myślisz o przyszłości i chcesz naprawdę zadbać o bezpieczeństwo swoje i swojej rodziny — nie kończ na tym artykule. Zapisz się na mój newsletter, bo w kolejnym materiale pokażę krok po kroku, jak spółka z o.o. może współdziałać z fundacją rodzinną.

Jeśli chcesz bezpiecznie i z naszą pomocą założyć spółkę lub fundację rodzinną, szukasz rzetelnej księgowości dla swojej firmy lub potrzebujesz doradcy podatkowego, który pomoże Ci legalnie płacić niższe podatki – skontaktuj się z naszą kancelarią https://wmp.pl/

Doradca podatkowy, inwestor i przedsiębiorca. Partner w Kancelarii Księgowo-Doradczej WMP. Absolwent Sorbony, autor książek i twórca kanału YouTube. Pomaga przedsiębiorcom legalnie płacić niższe podatki, mówiąc o nich w naprawdę zrozumiały sposób.

Zapisz się na newsletter i otrzymaj ZA DARMO kalkulator podatkowy

W ramach subskrypcji mojego newslettera otrzymasz autorski kalkulator podatkowy.

Przeprowadzisz w nim analizę formy opodatkowania dla Twojej firmy.

Zobaczysz, która forma działalności jest dla Ciebie najkorzystniejsza podatkowo (np. JDG, sp. z o.o.).

Uzyskasz dostęp do nagrania video, które jest praktyczną instrukcją obsługi kalkulatora.

KSeF 2.0 już działa i wiele osób odbija się od pierwszego kroku. System wpuszcza jednych, innych nie. W spółkach nie widać całego menu, w JDG wszystko jest, a certyfikat wygląda jak czarna...

Lada dzień wchodzi Krajowy System e-Faktur (KSeF), a wraz z nim sporo niepewności, paniki i bałaganu. Wielu przedsiębiorców nadal nie wie, czy będą musieli z niego korzystać, a także od kiedy i na jakich...

Blog wykorzystuje pliki cookies w celu usprawnienia działania. Korzystając z treści zamieszczonych na blogu wyrażasz zgodę na działanie plików cookies . Więcej informacjiAKCEPTUJĘ

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.